临深时代OVER了吗?

东方楼书,看透房地产和买房卖房众生相!《临深时代OVER了吗?》是一篇关于时代,OVER的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖中有更清晰的目的和执行策略!不代表小楼认同其观点,本着从不同侧面看问题的态度,我们会引用很多大咖的观点!

一个时代的结束,往往伴随消退且新生。

「临深」一个为深圳外溢周边买房人所创的专有名词。

这群买房人我们统称为深圳买家,这些深圳买家曾创下一个「临深时代」。

鼎盛期,临深地区房子超90%都是被深圳买家买走的,临深楼市成交和房价也一度走高。

但近期齐帮主发现,「临深时代」似乎迈入跑道终点,旧的辉煌已经逐渐消失在下行的数据线中。

01

分化中下行的数据

以临深城市东莞、惠州、中山10月数据为例,可以看出临深城市整体呈现入冬趋势,临深城市各临深板块分化比较明显,总体氛围低迷。

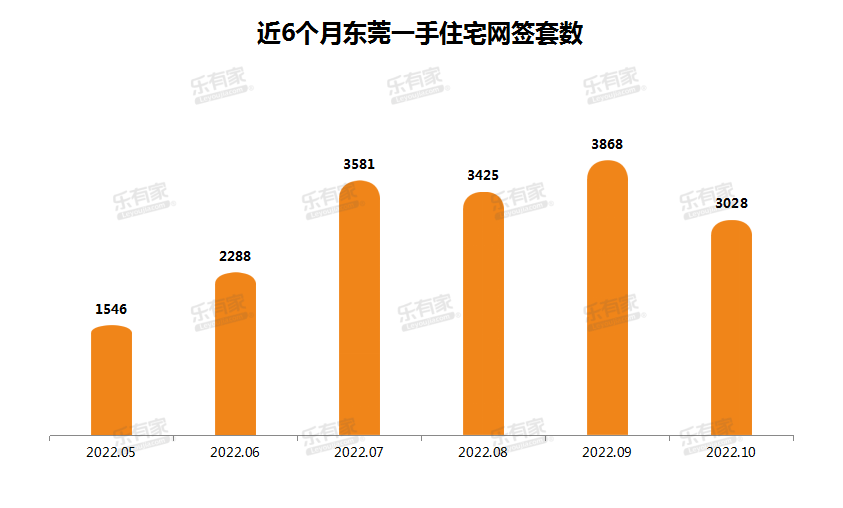

东莞:

根据乐有家10月数据显示,东莞一手住宅网签3028套,环比下跌21.79%。

根据乐有家10月数据显示,东莞一手住宅网签3028套,环比下跌21.79%。

临深板块一手住宅网签量增减呈现两极分化。

滨海片区999套,环比增加近176.7%;东部产业园片区398套,环比增加近44.2%。

松山湖片区302套,环比减少近41.5%;东南临深片区435套,环比减少近30.2%。

东莞全市二手住宅网签2020套,环比下跌26.1%,连续两个月下滑。

临深板块二手住宅网签量全面下滑。

滨海片区322套,环比减少近23.9%;松山湖片区374套,环比减少近32.9%;东南临深片区365套,环比减少近30.1%;东部产业园片区381套,环比减少近20.8%。

截止11月1日,东莞全市二手住宅挂牌价为2.58万元/㎡,比9月下滑0.7%。

其中除了城区片区挂牌价有所上涨外,其余片区价格全面所下滑,临深板块尤其松山湖也不例外。

东莞整体楼市情况很低迷,全市一手房、二手房网签量都下跌超两成。

临深板块一手住宅分化明显,个别板块如海滨片区成交增长明显;临深板块二手房成交量价齐跌,东莞临深楼市整体走冷中。

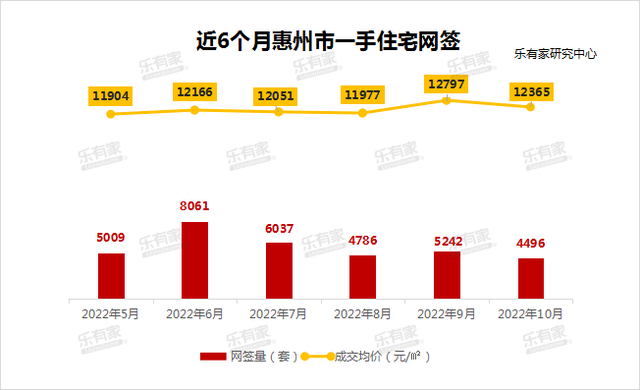

惠州:

临深板块包括惠城区、仲恺区、惠阳区、大亚湾板块。

根据乐有家10月数据显示,惠州全市一手住宅网签4496套,环比下跌约14%,网签均价12365元/㎡,环比下跌约3.4%。

惠州临深板块一手住宅网签量呈下跌趋势,其中大亚湾最为明显。

惠城区979套,环比下跌10%;大亚湾板块883套,环比下跌42%;仲恺区849套,环比增加8%;惠阳区434套,环比增加12%。

二手房挂牌价环比也出现微跌。

临深板块中惠阳区、大亚湾板块、仲恺区挂二手住宅牌均价环比下跌,仅惠城环比微涨0.3%。

惠州全市一手住宅量价齐跌,临深板块一手住宅成交也呈分化现象,总体呈下滑,但相对东莞来说下滑趋势更平缓。

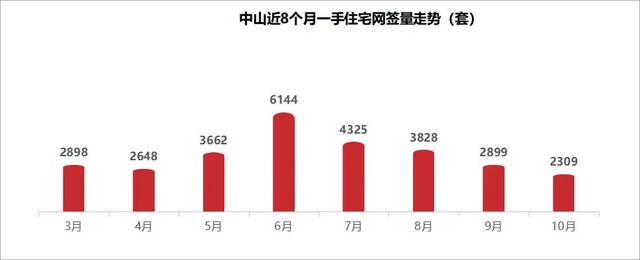

中山:

临深板块包括南朗镇、火炬开发区、东区、民众镇。

据乐有家10月数据表明,中山一手住宅网签2309套,环比下降近20%,成交呈持续回落趋势。

临深板块一手住宅网签量分化极端。

火炬开发区234套,环比增加约55%;东区261套,环比增加约243%;民众镇66套,环比下降约33%;南朗镇180套,环比下降约37%。

截止10月底,中山二手住宅挂牌均价为1.34万元/㎡,相较9月小幅下滑。

中山临深板块二手挂牌价整体呈现微跌趋势。

南朗镇1.31万/㎡,整体稳定;火炬开发区1.66万/㎡,环比增加约1.2%;东区1.67万/㎡,环比下跌近0.6%;民众镇0.94万/㎡,环比下跌1.1%。

紧跟东莞、惠州,中山楼市也是呈现下行趋势。

中山临深板块一手住宅分化明显,虽然部分板块网签量涨幅大,但受部分项目热销影响明显;临深板块二手挂牌价有涨有跌,整体平缓。

综上,我们可以看到,临深城市最近基本「惨」的叫「跌」。

临深城市各临深板块情况分化明显,受短期外在因素影响明显,但谁都不知道后面还会不会有热销盘加持,假如没有,那数据是不是会更难看?

不得而知,齐帮主只知道银十的大旗,临深城市东莞、惠州、中山没扛住,临深板块也扛得歪歪扭扭。

要知道这些临深城市其实已有过利好政策和买房各项优惠铺垫,结果依旧如此不理想。

而这种种不给力,似乎都预示着「临深时代」已经迎来结束。

02

「临深时代」OVER背后

表象原因:深圳买家的消失

主角退场舞台落幕,「临深时代」的现状与深圳买家的消失息息相关。

由于深圳买家对于政策的敏感度很高,新政前后,临深买房的深圳买家占比有一定变化。

如新政前后,东莞成交中深圳买家占比从6%飙升至21%,涨幅高达15%;中山成交中深圳买家占比从10%升至13%;惠州成交中深圳买家占比从48%升至50%。

受政策积极影响,深圳买家部分返场,临深楼市回温。

东莞:7月新房住宅成交35万㎡,环比6月大涨83%;成交套数达3581套,环比6月上浮57%; 中山:5月全市住宅成交3662套,环比上涨38%,成交创年内新高; 惠州:5月新房住宅成交5315套,成交面积为53.73万㎡,环比上涨27.1%。

与此同时,据相关研究数据表明,近3年临深城市所呈现购房画像也基本趋于一致,深圳买家在减少,本地客起势。

临深城市买房人中本地客与外地客基本持平,外地客中深圳买家占比近3成。

东莞:本地客苏醒占比较大,深圳买家占比缓慢减少。 惠州:本地客购房态势好,占比小幅上涨;外地客占比逐年下降,其中深圳买家稳定占比五成。

2021年,东莞一手住宅成交量为491万㎡,同比下降34%,创近11年新低;全年二手住宅网签21102套,同比下跌28.7%,成交量创5年来新低。

惠州一手住宅成交99879套,销售面积仅约1067万㎡,同比下跌超3成。

中山一手住宅成交52095套,7年来第二低,二手住宅成交 39350 套,同比减少15%。

底层因素:楼市环境

以10月数据为例,全国楼市延续“筑底”,一二三四线城市整体市场基本回落,没有信心是「临深时代」趋于结束的根源。

全国楼市寒冬:

一线城市成交规模同比下降15%,环比下降23%;新建商品住宅销售价格环比下降0.1%。 二线城市成交规模同比下降22.46%,环比降3.33%;新建商品住宅销售价格环比下降0.3%。

当下的深圳买家,普遍认为现在买房很亏,选择退场。

「临深时代」的光辉也逐渐消失在降价、裁员,烂尾、维权、贬值等等铺面而来的信息中。

但影响深圳买家散场的最直接因素,当然还得是深圳。

深圳楼市理智:

据了解,10月深圳楼市新房二手房数据仍然偏冷,这是楼市下行趋势的体现。

深圳自己都玩不动了,如何带动周边?外溢收敛,深圳买家退场也是必然结果。

深圳全市新房成交4055套,其中住宅成交3328套,环比减少7.91%,同比减少29.37%;新房均价54364元/㎡,环比下降0.32%。 深圳全市二手房成交2004套,成交总面积18.6万㎡,同比减少0.11%,其中住宅成交1733套,成交总面积16.48万㎡,同比减少0.03%。

作为大哥,深圳楼市下行也影响了临深板块,这股冷气也让那些受投资风潮影响而外溢的深圳买家吃了不少亏,回归是他们的不得已。

另外,对于那些因高房价而外溢的刚需深圳买家,深圳的理智也给了他们希望。

深圳采取的一些措施如保障房的加强建设,可售人才房的推出等也增加了他们的信心,回归对于他们的必经路。

当然,还有一些有钱的深圳买家去临深买房纯粹是因为喜欢,喜欢那里的环境氛围等等,这些人回归就是佛系的。

总而言之,深圳买家不再外溢,标志着「临深时代」的结束,这也是一种必然趋势。

以上就是关于《临深时代OVER了吗?》的全部内容,如果《临深时代OVER了吗?》能够帮助到您,不胜感激!举起您高贵的手将我们收藏吧!东方楼市小楼编辑将不胜感激!

相关文章

-

打算买房的刚需,务必去了解4件事,不仅房子品质有保障还省钱

东方楼书,看透房地产和买房卖房众生相!《打算买房的刚需,务必去了解4件事,不仅房子品质有保障还省钱》是一篇关于件事,房子,品质的文章。东方小楼引用该文章仅仅为了...

2022-11-19 12:56:00 件事房子品质 -

临深时代OVER了吗?

东方楼书,看透房地产和买房卖房众生相!《临深时代OVER了吗?》是一篇关于时代,OVER的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖...

2022-11-19 12:55:00 时代OVER -

2022双11有点冷,可这些品牌却很热

这是一个令人五味杂陈的双11。各大平台悄然选择不公布成交数据,历经14年的“全民购物狂欢节”彻底告别了GMV时代。 尽管各方给出了不同解读,但人们不约而同达成的一个共识是——寒冬越来越冷了。对于很多新消费品牌来说,乘风而起容易,逆风翻盘太难。 也因此,那些在寒风中还能逆袭登顶的品牌,那些在冷水中成功游上岸的企业,就显得越来越弥足珍贵。 今天,我们选取了几个双11期间极具特色且高速增长的冠军品...

2022-11-19 12:46:00 很热品牌 -

不为人知薛之谦:揭露资本黑幕,离婚后净身出户,力挺新秀

|01、被岳云鹏翻白眼憨厚老实的岳云鹏与老好人的薛之谦相比竟是如此不堪,在《无限歌谣季》中,薛之谦教岳云鹏打拍子,却不曾想遭到这样的眼神。两人这次的合作是需要登台表演的,作为音乐人的薛之谦肯定是要教岳云鹏的,但并不是说他要像一个老妈一样哄着岳云鹏。但是好在薛之谦的脾气比较好,能耐得住性子,不仅好声好气的说话,还能开玩笑缓解气氛,不然两人相处肯定会受影响。教完拍段子就开始创作歌曲,薛之谦一边谈一边...

2022-11-19 12:15:30 也是两人岳云 -

她是国产剧中第一个大尺度女演员,只可惜演完就消失

抖音最近着火了。在编辑这部剧的帮助下,编辑在短短几天内就抓到了10万多粉丝!包括厂长。追他很有趣更重要的是,通过这场戏,厂长也摆出了很多姿势。例如,它终于让我知道--原来,几年前,我们有这样的超级规模的电视连续剧。“温柔的谎言”,看到海报封面就知道不简单。其实,这也是事实,因为在这部戏里,导演很难让“坏女人”都扮演主角,并且讲故事说她们渐渐失去了自己的利益,这三种观点可以说是相当不正确的。至于画...

2022-11-19 12:15:25 自己的的是厂长 -

中国足球的最后一块遮羞布已经没有了!国足连业余足球队也踢不过

中国足球一直是中国球迷心里最大的遗憾,因此也有许多的指责和抱怨,因为中国足球确实太不争气了,让人感到十分的失望。现如今,中国足球的最后一块遮羞布也没有了,中国足球的技术就是那么的差劲,这已经是不争的实事,中国足球完完全全就是在裸奔,中国中超球队什么时候才能醒悟,清理一下球队中滥竽充数的球员,不然中国足球,永远不可能有翻身的一天。中国日渐强大,中国的各个领域都取得了不小的成就,乃至奥运会,中国的运...

2022-11-19 12:08:20 中国足球中国球队 -

-

一些农村的房子,也能获得房管局颁发的房产证了,但这5类房除外

东方楼书,看透房地产和买房卖房众生相!《一些农村的房子,也能获得房管局颁发的房产证了,但这5类房除外》是一篇关于房管局,也能,房产证的文章。东方小楼引用该文章仅...

2022-11-19 10:56:00 房管局也能房产证 -

想买房的家庭,最好能避开路边房,这4大缺陷难以忍受

东方楼书,看透房地产和买房卖房众生相!《想买房的家庭,最好能避开路边房,这4大缺陷难以忍受》是一篇关于难以忍受,想买,缺陷的文章。东方小楼引用该文章仅仅为了更好...

2022-11-19 10:56:00 难以忍受想买缺陷 -

想将二手房快速卖掉,可以试试这3个办法,都是内行人的经验

东方楼书,看透房地产和买房卖房众生相!《想将二手房快速卖掉,可以试试这3个办法,都是内行人的经验》是一篇关于都是,内行人,二手房的文章。东方小楼引用该文章仅仅为...

2022-11-19 10:55:00 都是内行人二手房