消费低迷的真相,有人用数据模型揭开了

东方楼书,看透房地产和买房卖房众生相!《消费低迷的真相,有人用数据模型揭开了》是一篇关于低迷,揭开了,有人用的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖中有更清晰的目的和执行策略!不代表小楼认同其观点,本着从不同侧面看问题的态度,我们会引用很多大咖的观点!

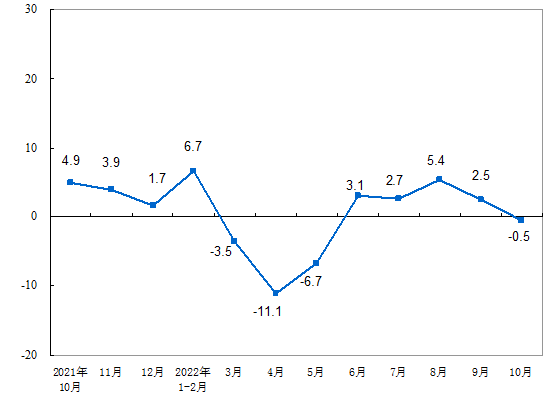

10月的经济数据已经出来,主要指标并不乐观。 从需求端的三驾马车来看, 消费端,10月社会商品零售总额同比增长-0.5%,比9月下降3.0个百分点 投资端,10月固定资产投资同比增长4.3%,比9月下降2.4个百分点 净出口端,10月货物出口同比增长7.0%, 比9月下降3.7个百分点 尤其是社会商品零售总额增速指标,大幅低于市场预期的1.7%,而且是今年再次陷入负增长区间。上一次出现负增长,还是在今年疫情相对严重的4~6月。不过当时随后在疫情减缓的情况下,消费就实现了V型反弹。 图:社会消费品零售总额同比增速(%)

(数据来源:国家统计局) 那么这一次,消费是会滑向进一步的冰点,还是有望真正实现复苏?我们不妨从影响消费的根本因素出发,寻求消费低迷背后的真正原因。

1 到底是什么导致了消费低迷?

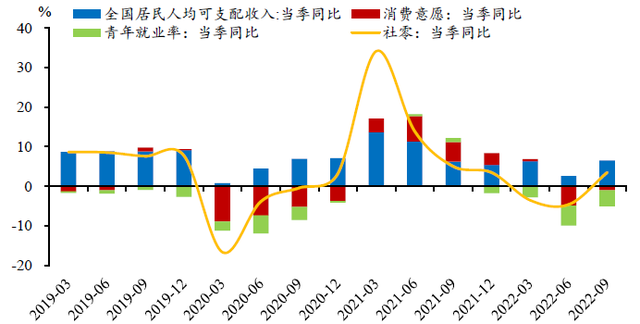

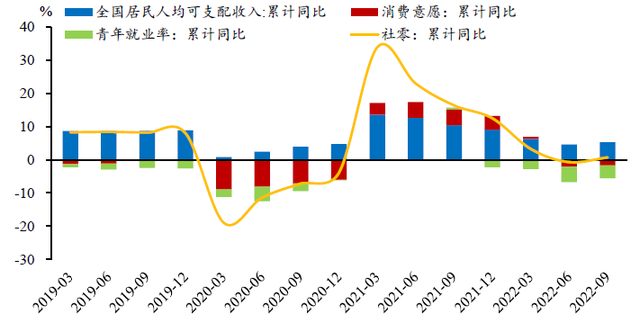

最近,信达证券研究报告一篇研报,引入了消费的三因子统计模型,从定量角度剖析消费低迷的成因,还是很有意思的。 模型的核心原理是,人们消费支出的变化,主要受到三个核心因素的影响,包括收入水平变化、消费意愿的变化以及就业率的变化。 其实这很好理解,大家平常要花多少钱,先要看自己赚了多少钱,自己有没有花钱的冲动,另外,这个社会里就业水平越高,赚钱的人就越多,当然也能花更多的钱。 接着,在国家和第三方机构公布的主要统计指标中,选取合适的指标作为三个因素的参考: (1)收入水平的变化,用【居民人均可支配收入】的季度同比来表示 (2)消费意愿的变化,稍微复杂一点,先找到【人均消费者支出】和【居民人均可支配收入】这两个指标,两者相除,得到新的指标,最终用新指标的季度同比来表示消费意愿的变化 (3)就业率的变化,这里采用的数据是青年失业率,也就是【16-24岁人口的失业率】,用1减去青年失业率得到青年就业率,最终用青年就业率的季度变化来表示就业率的变化 上面三个因素的季度同比增长数值之和,我们不妨称为消费系数。 这个模型要验证的是, 社会商品零售总额的同比增长与消费系数之间是否存在高度相关关系? 报告用2019年一季度到2022年三季度的数据对模型进行验证。 验证的结果是, (1)单个季度数据角度,两者的相关程度达到0.85; (2)季度累计数据角度,两者的相关程度达到0.96 显然,模型具有很好的解释能力。 图:单季同比视角的三因子模型

图:季度累计同比视角的三因子模型

(资料来源:WIND,信达证券研究中心) 从模型验证过程中,有几个主要结论值得参考: (1)今年第三季度居民收入、消费意愿以及青年就业率三个指标的增速,都好于第二季度,但跟第一季度相比,还有差距。说明消费回暖还有一段路程,真正的消费回暖,还需要上面说的三个指标都进入了正向的增长区间; (2)今年拖累消费增长的因素,主要是消费意愿的负增长和严峻的就业形势,尤其是就业形势对消费信心的打击较大。 接着,为了解释影响消费的长期因素,研究对三因子模型修正为四因素模型。 主要修正点有两个: (1)增加老龄化指标,以【100-老年人口抚养比】作为参考 (2)将季度数据拉长为年度数据; 随后报告对2003~2021年的相关数据进行验证,得到相关系数仍然高达0.88,模型仍具备可靠性。从验证结果看,核心结论就是: 老龄化对消费的负面影响正在显现,2014年之后,老龄化对消费的抑制程度就显得比较明显,到2020年达到最大。而且在未来年份中,老龄化的负面影响仍将长期存在。 图:年度同比视角的四因子模型

(资料来源:WIND,信达证券研究中心)

2 消费低迷是一次性还是永久性冲击?

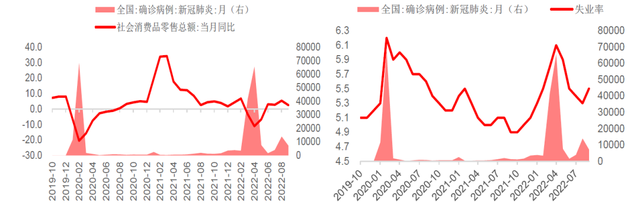

正如前面模型所揭示的,近期的消费低迷,主要受到消费意愿和就业率的下降影响。如果进一步追究原因,疫情的冲击无疑首当其冲。 今年3-6月份,消费快速下跌也是如此。 毕竟,疫情的冲击,一方面导致出外消费的场景变少,导致实际消费支出的减少;另一方面疫情也冲击承载就业最多的服务业部门,导致失业率大增,影响大家对未来收入不稳定性的担心,进而对短期消费心理形成负面冲击。 从下面的图表可以看到,疫情的冲击,与社会商品零售总额的同比下降,以及失业率的高企,呈现出明显的一致性。 图:疫情与社零、失业率的关系

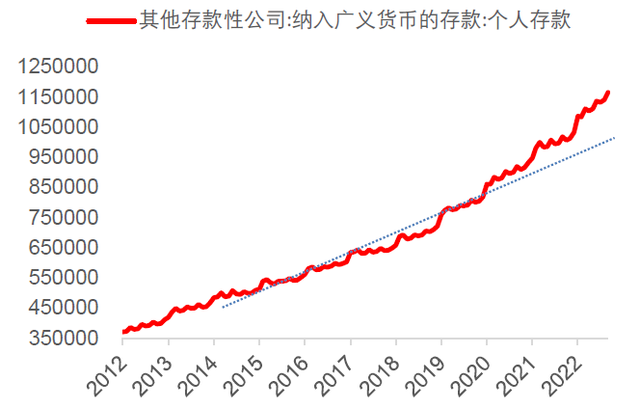

(资料来源:WIND,中信建投) 那么这种冲击是一次性还是永久性的?中信建投证券给出的结论是:非永久性。也就是说,随着疫情缓和,目前暂时低迷的消费,仍然有恢复至常态水平的能力。 中信建投的报告,从国内和国际两个层面进行了分析。我分别选取了两个层面,个人比较认为比较重要的两点说一下。 国内层面,我认为最重要的一点是,目前疫情对真实收入的实际影响,还没有真正出现在统计数字上。也就是说,只要收入还在增长,钱还在手上,那么未来消费的潜力就没有伤筋动骨。 事实上,从居民存款数据上看,由于疫情消费限制,使得居民存款相比往年大幅增长,这是数据给出的明显支撑。 图:个人储蓄存款余额趋势

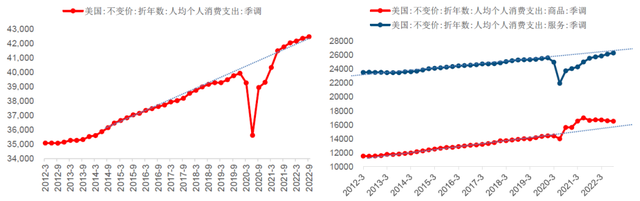

(资料来源:WIND,中信建投) 海外经验亦显示经济运行常态化后,消费也可以恢复至常态水平。这里,我认为,美国的情况,对中国来说,就有很好的参考意义。 从美国人均不变价消费支出看,随着管控措施放松、消费场景和居民就业的恢复,总消费数据较快回到疫情前的趋势性水平。从2020年6月的最低谷,到2021年6月回到常态化趋势上,大致用了1年左右时间。 从细分的商品和服务不变价消费支出看,商品类消费迅速恢复,而服务类消费恢复相对较慢,但至2022年三季度也实现了基本完全恢复。

图:美国不变价人均消费支出恢复常态化的趋势

(资料来源:WIND,中信建投)

3 短期消费低迷,应该如何救?

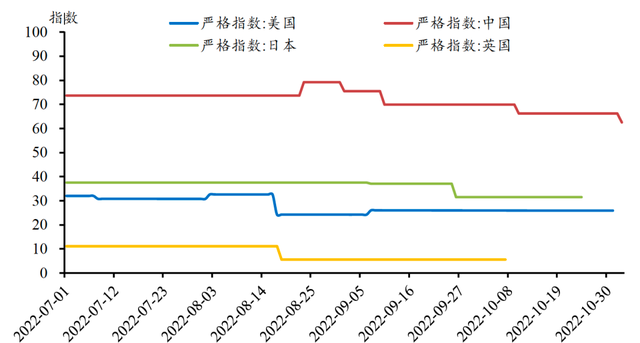

显然,疫情和防控政策的调整,是影响短期消费能否重振的关键。 从疫情发展态势看,随着气温的降低,疫情反复的概率在这个冬天可能仍会持续,因此,整体消费短期内仍会受到抑制。 不过好消息是,国内疫情防控政策正在出现微妙的变化。进入11月后,我国疫情防控的严格指数有所下降,比如多地发布通知称乘火车飞机出行不需再查验核酸证明;11月11日,国务院发布《优化疫情防控20条》,让国人看到疫情防控政策的精准优化方向和希望。 不过,就现在来看,疫情防控的全面放开仍需要时间。

图:我国的防疫严格指数从高位开始下降

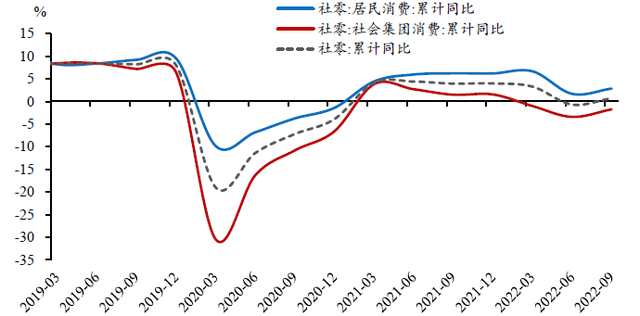

(资料来源:WIND,信达证券研究中心) 除疫情外,结构性的消费刺激政策出台,也有望对冲消费下滑的趋势。 这就需要针对消费数据,进行结构性的解剖。信达证券报告中,提到的社会集团与居民消费结构的对比,就是一个好的思路。 我们通常都会更多关注居民消费的情况,但是,整个社会消费还包括社会集团消费。所谓社会集团消费,包括了企事业单位、政府机关等主体的消费活动,它实际占到社会商品零售总额的50%以上。 与居民消费相比,在疫情条件下,社会集团消费的上升幅度和下降幅度更大,也就是波动性更大。从下图可以明显看到,社会集团消费曲线有一股莫名的力量,将整体消费向下拽。 就拿今年的数据看,将社会消费品零售总额增速拆开来看,前三个季度居民消费的增速是2.84%,而社会集团的增速则是-1.75%。毫无疑问,社会集团消费明显拖累整体消费。 图:社会集团消费曲线

10月份国常会提出,发放不少于2000亿元的设备更新贷款,并指出要将贷款工具与促消费结合起来。由于这个贷款工具正是面向学校、医院和企业等社会集团的,因此,在这个角度来说,只要政策执行得好,贷款额度足够多,四季度消费要恢复增长,会增加较多的乐观筹码。

4 总结

综合来看,关于近期低迷的消费数据,我们可以得到几个主要的观点: 1、近期消费的低迷,主要由消费意愿和就业率双双下降有关,这是一种心理因素的影响,但真是收入水平暂时还未收到打击,因此消费恢复的潜力仍是充分的; 2、短期看,疫情在冬季可能反复,疫情冲击因素仍大概率存在,消费快速反转的可能性较低;长期看,社会老龄化对消费的负面影响正在显现并持续存在 3、疫情防控严格程度的逐步降低,以及针对性的消费刺激措施,将让我们对近期消费反弹增加了一点乐观因素。但疫情反复的突然性和长期性,让我们对消费快速持久的复苏,仍然持怀疑态度。

以上就是关于《消费低迷的真相,有人用数据模型揭开了》的全部内容,如果《消费低迷的真相,有人用数据模型揭开了》能够帮助到您,不胜感激!举起您高贵的手将我们收藏吧!东方楼市小楼编辑将不胜感激!

相关文章

-

很多人都想从高层搬回多层,原因无非这5点,居住弊端难忍受

东方楼书,看透房地产和买房卖房众生相!《很多人都想从高层搬回多层,原因无非这5点,居住弊端难忍受》是一篇关于很多人,都想,弊端的文章。东方小楼引用该文章仅仅为了...

2022-11-21 12:56:00 很多人都想弊端 -

消费低迷的真相,有人用数据模型揭开了

东方楼书,看透房地产和买房卖房众生相!《消费低迷的真相,有人用数据模型揭开了》是一篇关于低迷,揭开了,有人用的文章。东方小楼引用该文章仅仅为了更好的传播房地产...

2022-11-21 12:55:00 低迷揭开了有人用 -

穷人越努力反而越穷?富人咋挣钱?现在起牢记这2点,迟早会改变

当代社会一直鼓励大家勤劳致富,还有这样一个常常用于激励大家努力的短语叫作“越努力越幸运”,这一直是不少人追求向往生活的动力,也许对于一些年轻人来说,他们相信努力就会拥有一切是坚定不移的真理,但对于一些工作了几十年的人来说,他们在自己的人生中却对这句话产生了怀疑。真的是努力就能有收获吗?如果自己不了解社会的现状,可以在北上广深等大城市看一看早7点的地铁,人挨人、人挤人,大家在拥挤密闭的空间绝望且失落...

2022-11-21 12:46:00 富人穷人努力 -

国产车掀起一场MPV革命

豪华车市场要改朝换代? 文丨华商韬略 张静波 过去20年,外资品牌几乎垄断了国内豪华车市场。随着电动时代到来,国产车正在改写这一格局。 【传统MPV市场被改写】 1984年,被福特辞退的李·艾柯卡,一心想要复仇。 在濒临破产的克莱斯勒,他找到了机会。那一年,在艾柯卡领衔下,克莱斯勒推出第一代MPV——道奇捷龙(Caravan)。 靠着这款车,克莱斯勒神奇逆转。 在道奇捷龙之后,汽车...

2022-11-21 12:46:00 国产车MPV -

台媒曝大S起诉汪小菲未履行离婚协议 汪总下场回应

【台媒曝大S起诉汪小菲未履行离婚协议, 汪总亲自下场回应】21日,据报道,大S指控汪小菲未履行离婚协议,3月起不再支付她生活相关费用...

2022-11-21 12:40:26 下场协议台媒曝大 -

李昇基出道18年专辑收益是0 被经纪公司欺骗赔钱

据了解,韩国歌手李昇基今日被爆料出道至今一直遭受经纪公司职场PUA,相当于给Hook做奴隶做了18年。...

2022-11-21 12:40:23 经纪收益专辑 -

台媒曝大S起诉汪小菲未履行离婚协议 拒支付生活费

据台媒,大S指控汪小菲未履行离婚协议,将汪小菲告上法庭讨要生活费。汪小菲不满大S再婚,今年3月起拒绝支付大S及孩子的生活费,大S和双方亲友进行交涉,汪小菲仍不予支付。...

2022-11-21 12:40:20 生活费协议台媒曝大 -

张兰谈具俊晔与孩子关系:认谁没关系 血液变不了

近日,在张兰的直播中,有网友提到具俊晔跟两个孩子相处得很好,有媒体还称两个孩子改口叫具俊晔“爸爸”。...

2022-11-21 12:40:16 没关系血液关系 -

-

汪小菲回应被大S起诉:我不想再给这个家付电费了

21日,据报道,大S指控汪小菲未履行离婚协议,3月起不再支付她生活相关费用,至今累积欠超500万元台币(约人民币114万元),因而向台北地方法院声请强制执行。...

2022-11-21 12:40:11 我不想电费再给