房贷最长可到百岁,求求你们贷一点吧

东方楼书,看透房地产和买房卖房众生相!《房贷最长可到百岁,求求你们贷一点吧》是一篇关于房贷,可到,点吧的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖中有更清晰的目的和执行策略!不代表小楼认同其观点,本着从不同侧面看问题的态度,我们会引用很多大咖的观点!

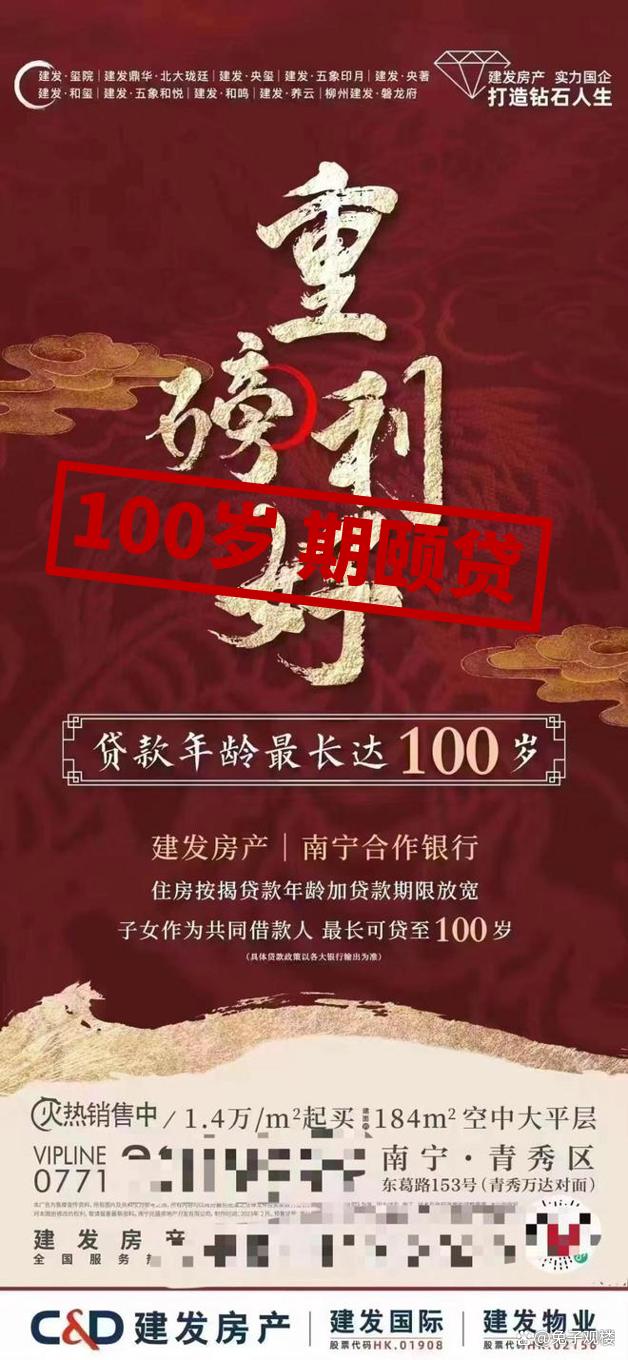

早在2月初,南宁就推出了杖朝贷,也就是购房贷款年限可以延长至80岁。

就在前几天,成都贷款期限可延至90岁的新闻也出现在了网络。

最王炸的还是南宁,可能是看到1个月前的政策刺激效果没有达到预期,贷款年龄可到100岁的消息马上就跟进了。

以前只听说过60花甲贷,70古稀贷,如今直接一步到位,上了百岁期颐贷,可见银行为了大家的房事操碎了心。要感谢现在政策,让人能吃到这坛百年老贷。

考虑到目前还没有国家人均寿命能够达到100岁,还有人死债消传统认知。所以大家普遍认为此次银行做出了巨大风险让利。

但实际上,这还是大家想多了。

贷款主要分为两种,信用贷和抵押贷。

前些年的P2P大面积暴雷,除了部分从成立就是奔着搞庞氏跑路去的,绝大多数还是因为借贷公司高估了信用这东西的价值。

因为信用这个东西毕竟还是不好定价,你觉得被贷款公司爆通信录好像是天塌下来的事,但对于一些大神看来,这东西又影响不到明天我睡哪个桥洞,找什么日结。所以由于P2P公司的大面积扩张,不断的放低借钱门槛,越来越多的钱,被不怕威慑体系的老哥撸了口子,P2P的崩盘就成了必然。

虽然目前已经有了征信系统,信用这个东西有了一些威慑力。但信用贷的安全性和抵押贷还是有天大的区别。

注意了,以前的裸贷,就是裸照抵押贷款,实际上也是信用贷。因为裸照这个东西的价值,完全取决于债务人。

比如对于脸皮比较薄的小姑娘,愿意花数万去保证裸照不扩散,那么就是这个抵押物就值数万。反过来一个天天裸奔的大神,根本不在乎你去散步裸照。一旦违约债权人想要挽回损失,只有把抵押品裸照拿去销售。可放到市场上,发现1毛钱1G都鲜有买家,那就是抵押物价值为零,债权人血本无归。

但抵押贷款完全不是这么回事。抵押物,估值,借款比例,利率下来。作为银行,就有了一套完整的风险评估体系。就算去借钱的是一条狗,只要能够提供足够的抵押品,理论上债权人也不会有一丁点风险。

如果你还不起钱,只用拍卖抵押物,连本带息都可以收回来。特别是流通属性极强的金融品,只要设置强制平仓的保险丝,完完全全就可以做到零风险。

很显然,最近爆火的这些就是标标准准的房屋抵押贷款。是有明确的房屋产权作为抵押的,银行的风险完全可控。

无论你多少岁,就算你全身插着管子,今天借钱明天噶。银行只用法拍偿债即可保证贷款资金的安全。

当然了,银行是正规金融机构,借你钱的目的不是想着你升天收你房子,他就是动机非常单纯的想要赚你利息而已。

你如果挂了,你的儿子继承了房子,但同时也会继承债务。如果想要保住房子,继续还本付息就是了。借款周期内一旦断供,反正就是法拍清算的传统流程。

所以说,目前的百年老贷由于是抵押贷,理论上不会增加银行太多的坏账风险。如果是哪一天,银行突然出政策,说是为了刺激现在疲软的经济,给80老翁普遍增信办信用卡。那可能才是银行真正的让利了。

在居民负债率最高的韩国,漫画中也有这样的金句。当今的社会,只要不负债,是基本不会穷到饿死的。

但前些年的经济与资产价格的高速增长,大多数人都逐渐淡化了风险,多少都走上了负债的道路。在疫情开始之初,因为大家收入或多或少受到影响,不少大V一边痛骂消费主义,一边号召大家买房。可吊诡的是,很多人觉得都很有道理。

我当时就很纳闷,为什么喝20块的奶茶、买1000块的牛仔裤,买5000块的手机是消费主义洗脑,而因为买房每个月支付数千元的利息就是拼搏向上,对生活品质有追求?后来我想明白了,这是建立在房价永远涨,且涨幅肯定大于贷款利息的前提上。这样就可以给买房赋予投资、被动储蓄、给自己动力等等刚需的理由。

可在2021年后房企接连暴雷,房地产普遍下行以来,打破了这个给中国人民塑造了几十年的信仰。大家审视一下后发现,自己好像没这么刚需了。

在经济蓬勃向上的时候,穷人想着奋斗,希望通过劳动改变现有生活状况,而富人想着成功,将事业再上一个台阶。这样的话,有人投资就有工作岗位,有收入就有消费,有消费就有市场,能吸引更多的投资,从而实现一个正向经济循环。

而现在的矛盾是,没钱的去研究躺学,致力于寻找一种低需求,同时低耗氧的生活。而有钱人也不再琢磨着瞎投资,而是选择把钱趴窝在银行老老实实吃利息。

所以现在消费投资疲软,想奋斗的也难找到好的工作,想成功的去投资也更难获得收益。

这种情况下,银行就成了最难受的行业。

银行的本质也还是以盈利为目的的企业,其中最主要的收益还是息差。也就是低息吸储,高息放贷。

而其中的涉房贷款,就是极其重要的一项。里面主要包含地方城投、房地产企业、还有个人购房者。而其中个人购房者,几乎是所有贷款中比例最大,风险最低的一项。

很简单,因为个人房贷有抵押,不怕你跑路失联;上限低,就算还不起按揭,后续逼你打螺丝慢慢还也是有可能;并且评估价值相对公允,不至于像其他两位这么容易玩一些高评高贷的花活。

可目前的矛盾,除了因为之前房价永远不跌的信仰被打破外。还有前几年高位接盘的购房者,发现自己承担了最高的房价、最高的利率、还有最大的烂尾风险。最主要的是,最近的降息政策,和存量还无关,着实让人有了一种被牛头人的感觉。于是有条件的都开始报复性储蓄,恶意提前还款。救市政策在这一年多密集出台了这么多,至少从1月的社融数据来看,大家从行动上还是表示心意已决。

既然疏不了,只有堵了。

于是近期大家惊人的发现,还钱要比借钱困难多了。某业内人士表示,除非有过硬关系,或者买上一定份额的理财,才能加速办理提前还贷业务。否则按照银行程序办理,只有要等到几个月后了。

如果大家都视一切投资为洪水猛兽,开始存钱不借钱,银行就只有收存款保管费,才维持得了生活了。

辩证的看,这样也不见得都是坏事。比如能够极大增加躺平门槛,激励大家努力工作。

在某站我关注了一个ID叫三十岁退休了的老哥。他存够了100万,然后选择了云南一个冬暖夏凉的地方,通过理财去覆盖极度压缩的生活成本,早早结束了社畜生活。

支撑这套生活哲学,最核心的是其中84万, 3.5%的定期存款利息。这一项,让这位老哥每个月有稳定2450元的进账,基本能够覆盖掉日常开支。

其他银行短期理财,平均收益率低于银行利息。而大A目前收益还是为负。

能让银行付给你3.5%年利率的前提,是有人以高于3.5%的利息去找他借钱,而银行短期理财低于银行利息,还有大A收益为负,似乎又证明了企业投资收益好像还不如存银行利息。

当越来越多的人明白这个问题,并付诸于实践,银行降低存贷款利息就是必然的事了。

届时,这位老哥到了吃老本的时候。应该就会老老实实去打工,或者花更多的时间去做视频了吧。

以上就是关于《房贷最长可到百岁,求求你们贷一点吧》的全部内容,如果《房贷最长可到百岁,求求你们贷一点吧》能够帮助到您,不胜感激!举起您高贵的手将我们收藏吧!东方楼市小楼编辑将不胜感激!

相关文章

-

风浪越大鱼越贵,为什么天河星作跑不赢兰亭盛荟?

东方楼书,看透房地产和买房卖房众生相!《风浪越大鱼越贵,为什么天河星作跑不赢兰亭盛荟?》是一篇关于兰亭,天河,风浪的文章。东方小楼引用该文章仅仅为了更好的传播房...

2023-02-18 18:55:00 兰亭天河风浪 -

专家预测:到2025年,黄金价格将涨到5000美元,白银突破500美元?

今年对于美国经济来说是充满挑战的一年,伴随着各国央行加速抛售美债,美元的影响力可谓是一落千丈。若是美债真的发生全面债务违约,美国经济将陷入前所未有的大萧条之中。美国财商教育专家罗伯特·清崎对此发出警告说:“一旦美国股市全面崩盘,全球经济都将陷入严重衰退。”在回答粉丝如何能够避免在危机中变得贫穷时,清崎给出的答案是“至少要买一枚银币”,黄金、白银会是经济大萧条的“救世主”吗?一、美债危机疫情冲击期间...

2023-02-18 18:46:00 美元涨到专家预测 -

农村合村并居要开始了?中央一号文件:严禁违背农民意愿撤并村庄

将零散农村合村并居,是近些年网上一直都在热传的消息。从形式上来看,将小农村聚集整合成一个大农村似乎更有利于发展,同时还能够防止农村“空心化”。既然如此,农村合村并居到底有没有这回事呢?网传2023年将会在辽宁、山东、河北地区试点是真的吗?中央一号文件已明确要求,严禁违背农民意愿撤并村庄,网传言论并不属实。一、合村并居的好处有些村庄的规模较小,内部的基础设施并不是很完善,村民如果想要就医、购物,搞不...

2023-02-18 18:46:00 村庄意愿开始了 -

数据公布!官方公布在院新冠相关死亡人数,冰冷而现实

一组因为感染新冠病毒而在医院内去世的病例数据已经被公布了出来,结果令人叹息。自疫情管控措施全面放开之后,大家的生活已经在逐步恢复正常。人们又继续开始自己忙碌的工作,以及假期的旅行,似乎已经将疫情这件事淡忘。但面对逝者的统计结果,曾经那段充满焦虑和迷茫的回忆又重新浮现在了眼前。想到原本鲜活的生命变成了一串数字,只能感叹人生的无常。那么官方公布的在院相关死亡人数有多少呢?一、官方公布结果人民日报已披露...

2023-02-18 18:46:00 死亡人数冰冷现实 -

中国应无条件帮助美国?清华美女教授无耻发言,最后遭报应了吗?

她曾是学术界公认的清华天才女教授,从小琴棋书画样样精通。26岁便拿下了哈佛大学经济学博士学位,29岁在美国被授予终身教授。后来经常受邀在清华大学讲座,深受学生尊敬,前途可谓一片光明,她就是中国曾经顶级女教授金刻羽。2020年初新冠疫情席卷全球,我国在有效的防疫措施下,病毒扩散得以控制。各行各业在短时间内快速复工复产,民众的生活秩序恢复。可就在此时,金刻羽表示中国需无条件支援美国,此言一出引起了舆论...

2023-02-18 18:46:00 清华美国报应 -

汪小菲被爆与异性约会,张颖颖回应两人已分手,内涵他是无缝衔接

汪小菲跟张颖颖之间又有新瓜了!事情是这样的,有网友晒出了汪小菲跟女生吃饭的照片,说他是在跟别的女人约会,有人回复说这人就是张颖颖,因为指甲颜色跟她一样,没想到张颖颖在线辟谣,说别侮辱她,他俩已经分开了,自己现在在泰国旅游,紧接着还暗戳戳地内涵汪小菲一波,说无缝衔接对他来说太正常了。随后两人be一事就上了热搜,不少吃瓜网友下场吃瓜,好奇他俩怎么突然就分开了,毕竟11月的时候,两人才刚官宣在一起,汪...

2023-02-18 18:15:22 两人的人网友 -

被曝11年前接受性招待丑闻 赖清德旧将陈宗彦辞职

原标题:被曝11年前接受性招待丑闻,赖清德旧将陈宗彦辞职 [环球时报综合报道]民进党当局一名高官2月17日被爆出11年前接受性招待的丑闻,此事被认为意在打击民进党主席赖清德。当晚该官员火速辞职,任期只有18天。据台湾中时电子报报道,《菱传媒》17日披露台“行政院”有高官涉嫌召妓又接受性招待。当天下午,民众党“立委”陈琬惠就召开记者会,指控“行政院”发言人陈宗彦过去在担任台南市政府新闻处处长时,有...

2023-02-18 18:08:52 台南分际行政院 -

大陆剧集在台人气“狂飙”:有人盛赞演技

原标题:大陆剧集在台人气“狂飙”:有人盛赞演技,有人紧追剧情…… [环球时报特约记者 陈立非 环球时报记者 周洋]要说在过去的这个春节假期哪部大陆剧集在台湾最火,不得不提《狂飙》。在2月8日国台办例行新闻发布会上,发言人朱凤莲也提到,《流浪地球2》《狂飙》等优质影视剧在两岸同时掀起追剧热潮。从早期的《康熙王朝》到不断重播的《甄嬛传》,再到最新的《狂飙》《三体》,台湾人关注并喜爱的大陆剧集越来越多...

2023-02-18 18:08:50 剧集台湾大陆 -

拜登下周访波兰不会前往乌克兰 也不与泽连斯基会面

原标题:外媒:拜登下周访波兰不会前往乌克兰,也没有与泽连斯基会面计划 [环球网报道 记者 李诗睿]据英国《独立报》、美国《华盛顿邮报》17日消息,美国总统拜登下周访问波兰期间不会前往乌克兰。此外,白宫表示,拜登在访欧期间也没有与乌克兰总统泽连斯基会面的计划。拜登 资料图 图源:美媒《独立报》称,白宫新闻秘书卡琳·让-皮埃尔当地时间17日说,拜登此行将前往波兰华沙。她补充说,拜登将会见波兰总统杜达...

2023-02-18 18:08:41 北约乌克兰波兰 -

美众议院监督委员会对拜登政府从阿富汗撤军发起调查

原标题:美众议院监督委员会对拜登政府从阿富汗撤军事件发起调查 中新社华盛顿2月17日电 (记者 沙晗汀)美国国会众议院监督和问责委员会当地时间17日向白宫、国防部、国务院多名高级官员致信,要求其提交拜登政府从阿富汗撤军事件相关文件等。众议院监督和问责委员会主席、共和党人科默当天发表声明说,对于从阿富汗撤军事件,拜登政府“悲剧性地没有做好准备”,导致一场“国家安全和人道主义灾难”,因此相关部门和机...

2023-02-18 18:08:37 阿富汗众议院事件