越来越多人把钱存了起来

东方楼书,看透房地产和买房卖房众生相!《越来越多人把钱存了起来》是一篇关于人把,存了的文章。东方小楼引用该文章仅仅为了更好的传播房地产相关知识,让大家在房地产买卖中有更清晰的目的和执行策略!不代表小楼认同其观点,本着从不同侧面看问题的态度,我们会引用很多大咖的观点!

上周早些时候,央行公布了2022年的金融统计数据报告。

人民币贷款在过去一年增加了21.31万亿元,达到有记录以来的新高;

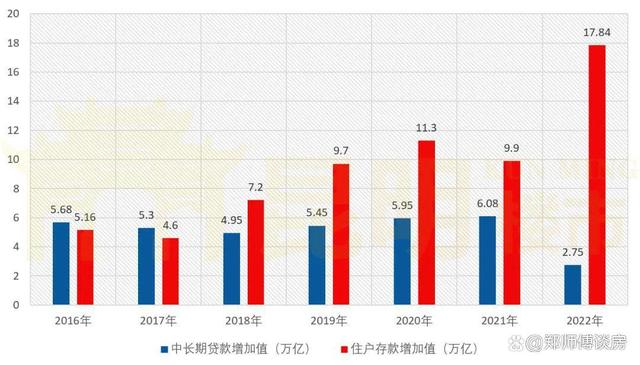

不过以住房个人按揭为主的中长期贷款增加值,却创下历史新低,仅2.75万亿元。

01

钱都去哪了?被人们存起来了。

2022年的国内存款增加值,同样创下了历史新高,达到26.26万亿元。

2014年以来历年人民币存贷款增加值。数据源自央行

而关键的住户存款,更是在过去一年冲到了17.84万亿元的高位——这可不算是什么好消息。

仅仅是这样的一组数据对比,就不难看出过去一年房地产市场的主基调:买房的人真的变少了。

这还没完,如果我们把时间拉长到近10年,会发现一些更有意思的细节。

比如:2014年以来,国内存款增加值已经第四次超过了贷款增加值,前三次分别是2015、2016以及2020年。

如果你对房地产市场有所了解的话,应该立刻能get到,前两个时间点正好是上一次市场下行时;而2020年,恰是我们目前正经历的这一轮周期的起点。

2016年以来中长期贷款与住户存款增加值对比。数据源自央行

再比如:近三年国内的存贷款增加值,都顶在了19万亿+以上的高位,整体的经济运行情况,可能比预想中要好。

实际上,2020与2021这两年的中长期贷款增加值,与之前相比并不减反增。

过去一年房贷增加值的大幅削弱,除了行业自身问题外,恐怕也受到了那两个字的影响。

还有,居民储蓄意识的增强,其实早于2018年便已显现出趋势;而其在存款增加值中的占比,也从10年前的约54%,一路提升了如今的68%。

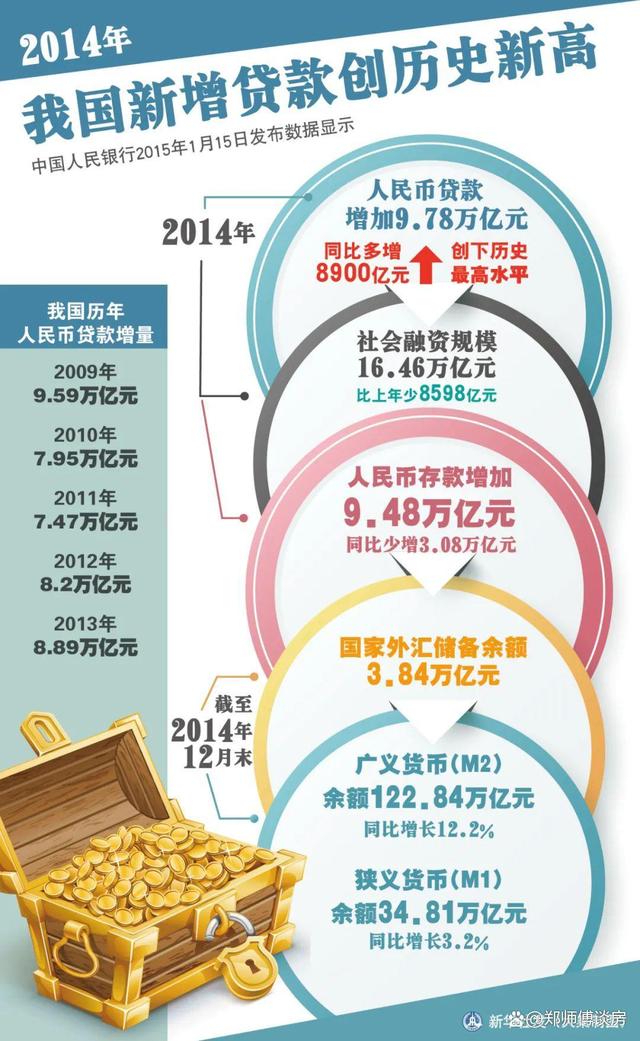

翻阅这些数据时,发现了一张2015年年初时的图,当时的标题是:我国新增贷款创历史新高。

2014年度主要经济指标结果。图源见水印

如今回过头看,我们知道自那以后,其实年年的数据都在上新台阶,只是不知道增加值破20万亿大关后,下一步又该怎么走?

02

这种对未知的不确定性,其实正是眼下楼市最大的敌人。

过去大家为什么愿意买房?归根结底是预期。

往大了说,看好的是经济能稳步向上,每个人都能乘着时代的风,分到一星半点的红利。区别无外乎能力大的多吃肉,能力小的少喝汤,但总归大家都是赢赢赢。

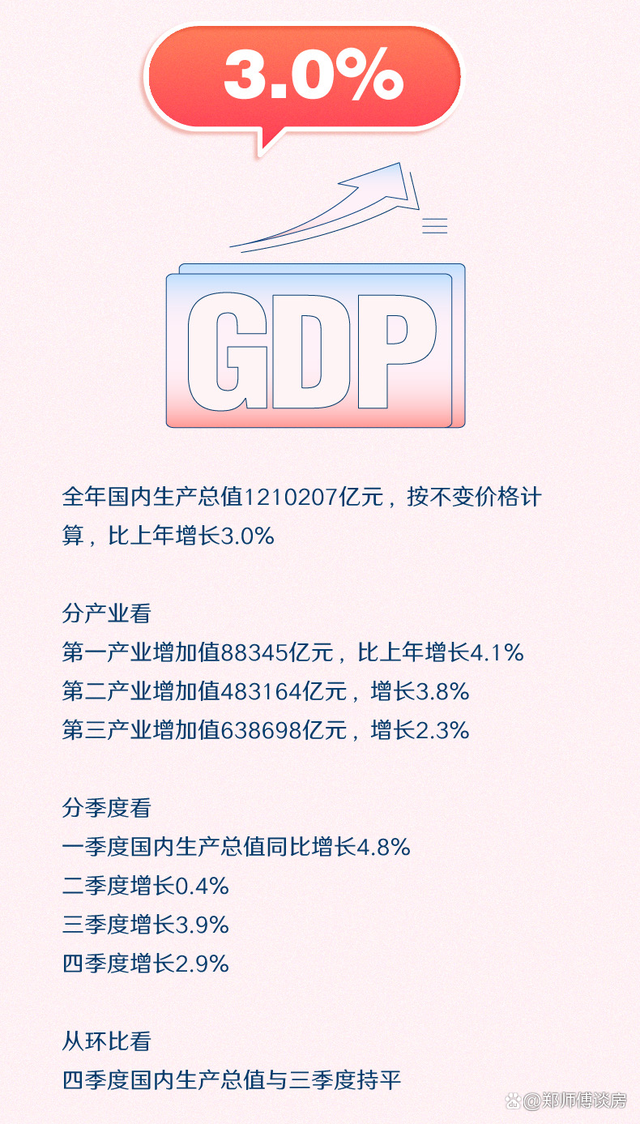

2022年GDP成绩单

往中间说,人口大国的体量在这兜底,击鼓传花的游戏总能玩下去。毕竟需求摆在那,要不然你住哪?

而往小了说,赌的可能是一个城市、某个区域、乃至具体项目的前景。就好像当初巫家坝刚起步时,大部分人对其还是满怀期望的。

在这些预期之下,过去人们愿意把钱投向房子,还有一个重要原因是其门槛相对最低,又具备居住属性:

二三十万的首付,撬动的是百万级别的房贷,一般两三年后便能入住,本金+利息看似不少,但摊薄到二三十年的还款周期中,其实并不算多;关键还在于,你有自己的窝了。

所以过去常爱说这么一句话:房贷可能是你这辈子最优质的一笔负债。

但眼下,这些预期无疑都在减弱:

大的经济层面,继续向上的趋势其实没变,但内外部的局势动荡,也确实给市场带来了更多阻力;在普通人视野中,汤可能正慢慢变成稀粥。

中间层面,近期各种新生儿数据已公布,很多人应该都看过了,只能说懂的都懂。

而至于小的层面,看看本地的各种在建待建工程,相信人人心里都有本账——当然,这些形形色色的问题并非昆明所独有,其他城市一样有本难念的经。

而在上面的房贷公式中,一个关键部位崩塌了,那就是交付入住。

问题项目在这两年集中爆发,直接动摇了房贷的立足点:当每月按时还款,换来的却是没有准确时间和开盲盒一样的交房时,谁都会感到乏力。

为什么前面说住户存款冲高不是好消息?因为哪怕大家不买房了,愿意把钱投向其他领域,或是用于消费,只要钱还留在市场上,活力好歹好在。

怕就怕直接存起来了事,那可真的是信心+预期双失,想再挽回恐怕不容易。

03

眼下这样的局面,什么人最幸运呢?恰恰是还在买房的人。

新房首套房不用赘述了,3字头的利率,将商贷带入了负加点时代;二手房方面,换购住房的退税政策年内依旧有效,部分银行也推出了带押过户——上车门槛从未这么低。

具体到昆明,地州购房者恐成最大赢家:

一方面,该爆的雷陆续都爆了,对外来购房者而言,不安定因素已相对可控;

另一方面,成本的缩减,使得其能以最小的支出,实现从地州到省会的第一次跃迁,这样的机会千载难逢。

近两年地州购房者一跃成为本地楼市主力,占比超过4成,相信也正是基于这样的原因。

地州客户撑起了昆明市场的近半江山。图源见水印

不过有人欢喜就会有人忧,低成本对整个市场而言,未必是个好消息。

就好像房价一降再降,买得起的人可能反而会继续等一样,毕竟顺口溜都说了:你不买我不买,明天还能降几百。

同样的逻辑套用到房贷等方面也说得通——如果大家都不知道底在哪,贸然出手是不是在做亏本买卖?谁还没几个买在5点几、6以上的冤种亲戚或是朋友呢?

真正被锁死的消费力,可能反而是那些高位站岗的人。只可惜除了LPR调整,这一群体鲜有能放松肩上担子的机会。

这就造成了一个有趣的现象:真正喜欢念叨上面这句顺口溜的,可能不是未上车的刚需,反而是那些已在车上的还贷人。

所以要救市场,说来说去还是要救信心、救预期。

或者,让大家能有更多的收入,成千上万的需求自然会推动市场重回正轨;或者,让大家仅有的钱花得靠谱、安心,问题项目的破解意义也正在于此。

在这两方面,地方其实已做了不少,但遗憾的是,开发企业和项目做的还远远不够。

看看昆明过去一年的交付,真拿得出手的有几个?购房者不买账不是天经地义吗?

这样的交房在去年的昆明并非孤例。

地方和购房者,都从这一轮周期中学到了一些东西,看上去似乎只有一些开发企业还在原地踏步。

所以也别怪越来越多人选择把钱存起来,他们曾给过楼市信任,但这些信任有的直到今天仍在被辜负。

你说,谁才是眼下僵局的第一责任人呢?

翻阅历年存贷款数据时,我们发现了一道高中政治题,很适合作为今天文章的结尾:

想问问还有多少人能做对,又还记得答案的意义呢?

以上就是关于《越来越多人把钱存了起来》的全部内容,如果《越来越多人把钱存了起来》能够帮助到您,不胜感激!举起您高贵的手将我们收藏吧!东方楼市小楼编辑将不胜感激!

相关文章

-

曹德旺所言不虚:中国有“两套房”家庭,未来将面对2个结局

东方楼书,看透房地产和买房卖房众生相!《曹德旺所言不虚:中国有“两套房”家庭,未来将面对2个结局》是一篇关于套房,所言,不虚的文章。东方小楼引用该文章仅仅为了更...

2023-01-20 10:55:00 套房所言不虚 -

-

六十岁房东人老心不老,给美女租客发不雅视频,美女怒斥:老变态

60岁的房东老大爷骚扰美女租客,不仅给美女租客发不雅图片视频,发完之后还问美女租客看了什么感受,美女租客害怕不已,怒斥老大爷是个老变态!美女租客小雅今年才21岁,因为报名参加舞蹈培训机构的原因,便在附近临时租了一间单间,没想到这一举动却让小雅后悔不已。小雅在租完房后,除了每个月会在微信给房东大爷转房租外,并没有什么交流,但没想到几个月后,小雅收到了房东大雅发来的一段视频,小雅看到这段视频直呼恶心...

2023-01-20 10:25:08 房东大爷小雅 -

不能伴你在枕边,只能在思念里陪你;爱你一心一意,想你梦里相依

原标题:不能伴你在枕边,只能在思念里陪你;爱你一心一意,想你梦里相依 人生最悲伤的事情是,即使深爱着,也不能在早晚的时候在一起。我爱你,不能在枕边和你在一起。红尘中有爱。安静的灵魂连接着梦想。我爱你。即使没有宏大的浪漫,也像兰花的香味一样。那是打动人心的灵动。我爱你。我想在梦里见到你。虽然短暂,依然美丽的醉心之门,爱情是这样的奇妙,只要能和心爱的人在一起,梦里除了梦之外都是一样的幸福! 想你,...

2023-01-20 10:00:00 你在枕边陪你 -

两姐妹同嫁到河南一个村,姐姐全力帮妹妹,妹妹为何却视她为仇人

原标题:两姐妹同嫁到河南一个村,姐姐全力帮妹妹,妹妹为何却视她为仇人 文|野离离 7年前,姐姐兰花从云南嫁到了河南某个农村。 因为老家太穷,在河南怎么难也比在云南好,于是,兰花又做起了红娘,给自己的亲妹妹兰芬牵了红线。 就这样,兰芬也嫁来了河南,跟现在的丈夫是二婚。 这都无所谓,只要过得幸福开心就好了。 姐姐在一个村,这多少都有个照应,出门在外,这应该是最值得信任最值得依赖的关系了吧。 但很奇...

2023-01-20 10:00:00 妹妹河南仇人 -

中年男人和已婚女人暧昧,是什么感受?这位男人说出真心话

原标题:中年男人和已婚女人暧昧,是什么感受?这位男人说出真心话 导语: 婚姻是爱情的坟墓,尤其是中年人的婚姻,更像是一座又一座的坟墓。 没有了爱情里的甜蜜,只剩下眼前的苟且,所以很多人都会去寻找属于自己心中的诗和远方。 选择出轨,选择漂亮、懂自己的情人,是很多中年男性逃避婚姻生活的一种做法。 他们在婚外情里感受到了爱情,感受到了长时间婚姻带给他们的到底是多么痛苦的折磨。 一位中年男人向我们描述...

2023-01-20 10:00:00 真心话中年男人暧昧 -

为了找回初恋,他不辞而别离开家,看到初恋后,他却傻了眼

原标题:为了找回初恋,他不辞而别离开家,看到初恋后,他却傻了眼 张峰最近感到有些不得劲,这种不得劲的感觉一直萦绕在他的身旁,其实按道理他不应该有这样的感觉的,自己工作不错,不忙不闲,现在也算是一个中层干部了,妻子长得漂亮得体,对待自己也是很好,温柔体贴,属于上得厅堂下得厨房那种女人。 可是他就是有些不得劲儿,好像生活没有了一丝神秘一丝激动一丝乐趣,就像白开水一样,他想,也许自己进入了婚姻的懈怠...

2023-01-20 10:00:00 初恋他却开家 -

为什么很多中年夫妻明显“兴趣”不足?根本原因是什么?

原标题:为什么很多中年夫妻明显“兴趣”不足?根本原因是什么? 俗话说得好,“不当家不知柴米贵,不养儿不知父母恩,不过河不知水深浅。”只有一个人到达了中年,真的要靠自己去养活一家人的时候,才会明白很多事情。 尤其是对于很多中年人而言,一方面有自己的父母需要去赡养,在经济和生活上都要对他们进行关照;一方面还有年纪尚小的子女,既要去教育,又要为其提供最基本的生活保障;在社会当中,还要和身边的各种关系保...

2023-01-20 10:00:00 根本原因中年不足 -

买婚房婆婆不让签字,儿媳爽快答应,要签字时全家人又反悔了

原标题:买婚房婆婆不让签字,儿媳爽快答应,要签字时全家人又反悔了 结婚时买婚房,婆婆说房产证上不写我名字,我也没有犹豫什么,直接爽快答应。可到了要在房产证上签名的时候,他们全家人又全部反悔了,让我有些摸不清他们是怎么想的。 我今年都已经29岁了,我和老公是在上大学的时候就开始谈的。我们恋爱长跑6年,当老公向我求婚的时候我哭得稀里哗啦的,特别的感动,觉得自己终于嫁出去了,为了坚守这六年的爱情,我们...

2023-01-20 10:00:00 儿媳爽快人又 -

二婚时嫁给残疾老公,刚生下儿子出产房门口看到他那一刻,我哭了

原标题:二婚时嫁给残疾老公,刚生下儿子出产房门口看到他那一刻,我哭了 图片来自网络 我是二婚嫁给现在的老公,想想刚开始嫁给老公的时候还是挺无奈的,当初第一段婚姻是我自己选的,那个时候,刚毕业在外工作,认识了一个比自己小一岁的前夫,当初也许是自己的不懂事吧,还说什么非他不嫁,因为是远嫁,我父母怎么都不同意,最后我还跟父母翻脸,偷偷跟前夫领了证。 嫁过去之后,果然没有想象的那么幸福,我和前婆婆相处...

2023-01-20 10:00:00 生下他那嫁给