穿过幽暗的岁月--华为915后的生存简析!

原创: 深圳宁南山

来源:宁南山

在9月14日之后,华为就已经无法买到芯片了,

我们都很关心华为的未来的生存问题,在这里我说下几个简单的判断。

华为生存下去的手段非常多,而且仍然会是一家有着很强竞争力的公司,

我预计在规模上会继续保持世界五百强的规模,唯一有悬念的就是什么时候整体触底反弹。

那么做出这个判断有什么依据呢,华为又如何在没有芯片的情况下继续长期生存下去?

首先,我们从华为的具体业务构成来分析。

2019年华为的营业收入高达8588亿元,

我们可以把华为营收大概的分成三部分,强芯片业务,弱芯片业务和无芯片业务。

我们先看“强芯片业务”,

它以智能手机销售为核心,具备以下特征:对芯片制程和技术要求很高,

围绕芯片构筑的软硬件生态难以被替代,而且往往芯片需求量很大,总之就是最难以去美化的业务。

强芯片业务主要是华为的消费者业务收入和企业网业务,

其实在这里要说明,企业网业务的发货量由于完全无法跟消费者业务相比,而且制程要求也稍微低点,我一度犹豫是应该放在强芯片业务,还是弱芯片业务。

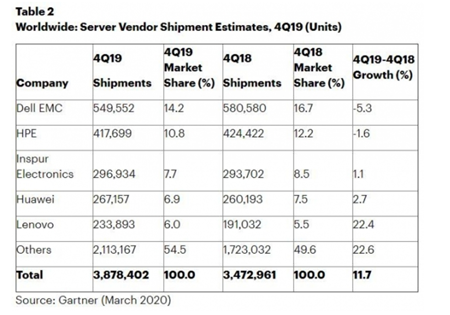

例如服务器是华为企业网业务收入的一个主要来源,根据Gartner的数据,2019年Q4华为服务器发货量为26.7157万台,预估该季度销售收入为14.8874亿美元。

也就是华为年服务器发货量就是100万台的规模,五六十亿美元的销售收入,和消费者业务的超大发货量相比,服务器对芯片数量的依赖要小得多,可以依靠囤货支撑更长的时间。

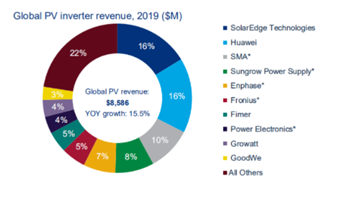

另外华为的企业业务还有光伏逆变器这个业务,华为该领域已经做到了世界第一,下图是全球能源知名咨询机构WoodMackenzie公布的2019年全球光伏逆变器收入,总共85.86亿美元,华为占比16%,也就是大约13.7亿美元,华为其实并没有公布具体销售数据,所以洋人的咨询机构估计数据也未必准确,但大概是这个量级。

作为对比,我们看下全球第五,中国第二的合肥阳光电源的财报,2019年阳光电源实现营收130.03亿元,同比增长25.41%;实现净利润8.93亿元,同比增长10.24%

总之,光伏逆变器也需要芯片,像阳光的逆变器就有用英飞凌的芯片组,但是对芯片的制程,数量和生态就没太多要求了,单看光伏逆变器,肯定是弱芯片业务。

但是对华为来说,企业业务IT市场才是主战场,由于涉及到大量的软硬件生态,X86服务器短期内还是难以被替代,即使华为主推ARM架构鲲鹏芯片生态,短期内要替代英特尔占领的服务器市场还是很难,另外很重要的是,尽管华为有了ARM的永久授权,但是ARM始终是一家非中国公司,我相信华为对使用ARM永久授权的风险已经做了深入研究和洞察,但根据料敌从宽的“底线思维”,还是把企业业务总体列入强芯片业务。

这部分牵扯到多少收入呢?

根据华为财报,今年上半年华为公司实现销售收入4,540亿元人民币,

其中,消费者业务(2558亿)+企业业务收入(363亿)占比高达64.34%,

扣除掉其中的软件,售后服务收入,以及少部分的弱芯片业务(例如光伏逆变器,智慧屏电视)等部分,可以大约的估计华为的“强芯片业务”占集团营收比重在50%-60%左右,

这里按照底线思维取高值在60%,也就是每年5000亿元人民币,

其中由于核心业务手机每年发货量高达2亿台,导致难以长时间备货,因此这部分营收将在2021年下半年开始受到严重影响。

当然,即使是强芯片业务,也不会在2021年之后就全军覆没,到2022年仍然会持续销售。

第一点原因,

不少产品由于销量比手机小的多,例如华为笔记本年销量2020年估计会在五六百万台左右,因此理论上备库存可以更长时间,甚至可能持续销售到2022年。

类似的还有每年能给华为带来大约60亿美元的服务器,年销量不过100万台的规模,因此在2021年之后仍然可以继续销售。

第二点,华为可以采用新一代产品+老芯片模式,控制每一代产品的发货量,让出货在2022年继续延续,实际上华为历史上还真的这样做过,就是当年著名的“万年K3V2芯片”,不过当时是因为华为的芯片研发能力还没有发展起来,不得不用新手机+老芯片。

这种做法用在手机上,这并不是一个好办法,会降低消费者体验,不过为了生存又是另外一回事。

另外华为消费者业务的非手机类产品,消费者其实对芯片的关注度要低得多,比如路由器,音箱,电视,手表,耳机等,更关注的是用户体验。

总体来说,以上的办法并不能改变强芯片业务对芯片的依赖,只能延长发货的时间,库存终究还是会用尽的。

根本的办法是全力在未来几年做出28nm-14nm级别的去美化芯片,让这些业务从低端重新出发,但从时间上看,难度比较大,无法做到业务不受严重影响。

华为生存的第二部分,是“弱芯片业务”,以运营商通信设备业务为主,

这部分根据2020年上半年财报,运营商业务收入为1596亿人民币,占总营收为35%,去掉运维服务收入大约占比在30%左右。

大约两千多亿人民币,这部分业务的特征对芯片的制程和技术要求不高,也不涉及到软件生态问题,而且往往发货量不大。

其中代表性的,是以5G为代表的通信设备研发和制造。

相比于华为手机2019年2.4亿台的出货量。到2020年底,中国三大运营商开通的5G站点预计总共只有80万个,就这个数量就已经占全球70%了。

包括5G在内,目前全球的基站总数量也就是千万的级别,而华为每年基站发货量是几十万到上百万的级别。对芯片的需求量就小多了。

另外通信设备这种高度复杂和高技术的产品,芯片的制程对整体系统性能的影响很小。

弱芯片业务还包括华为的光伏逆变器,智慧屏电视等业务,这类产品更多依靠出色的系统设计能力,受芯片制程的影响并不大,发货量也不大。

我大胆地估计,平时的库存加上缓冲期海量囤货,以通信基站业务为核心的弱芯片业务支撑2-3年甚至更久是可以实现的,这意味着和终端业务可以到2021-2022年不同,弱芯片业务可以持续到2022-2023年甚至更久,而在这段时间里,只要能够做出28nm去美化芯片,业务就不会断档。

再悲观一点,我们做底线假设,如果我国在未来两三年没有能做出28nm的国产化芯片,

导致华为通信设备为核心的弱芯片业务也无法出货了,等于90%的业务低迷。那华为会死掉吗?当然不会,因为华为还有10%左右的“无芯片业务”,按照华为今年的营收,这部分收入差不多就是千亿人民币的规模,并且具备持续增长潜力。

什么是“无芯片”业务呢?

首先就是华为的存量手机、平板电脑等终端和存量通信网络带来的存量收入。仅以智能手机为例,2017年-2020年上半年,华为累计销售了差不多7亿台手机。

如果看2020年+2021年预计会售出3亿台手机,其中2020年上半年,根据9月10日举办的华为开发者大会上余承东的披露,华为消费者业务手机全球出货量为1.05亿部。即使在两三年后,有的用户换机,总体存量终端数字仍然是数亿台的数量。

通过这些终端产品从华为应用市场下载的各种APP尤其是游戏类应用,

还有华为自营应用例如华为视频,华为音乐,华为浏览器,

你在这些应用里面看到的广告,进行游戏充值和会员订阅(视频,音乐)等,

都会给华为带来持续的收入。

其中广告和游戏充值是两大主力收入来源,尤其是广告。

例如华为2020年3月推出的针对出海开发者,

也就是开发针对海外市场的应用的HUAWEI Ads分成政策:

2020年全年1:9分成,出海开发者可获得90%收入;

2021年全年2:8分成,出海开发者可获得80%收入;

后续平台基础分成为3:7。

我们参考华为的同行小米:2019年小米互联网服务收入为198亿元,同比增长24.4%。华为的服务收入只会比小米更高。

除此之外,手机和平板还会带来硬件收入。比如电池,屏幕,充电器,充电线,耳机,后盖,摄像头,主板等,尤其是高端机屏幕,千万不要随便摔坏,例如华为商城上P30 pro高配板的屏幕更换需要1279元人民币。

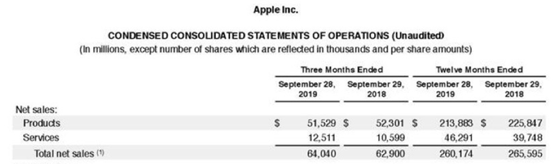

如果看苹果的收入,那就更是不得了了,从2018年Q4到2019年Q3,苹果的所有服务收入,包括应用商店,苹果音乐, iCloud云服务, Apple Pay, and AppleCare额外保修业务在内,总计高达462.91亿美元

如果说手机一般两三年一换,存量收入增长潜力有限的话,

那么华为还在全球拥有数百张通信网络。这些网络需要专业运维,保证网络在遇到拥塞,或者自然灾害时不中断,并不是每个运营商都具有这样强大的专业能力,同时还需要提供软件版本的更新来升级网络功能,也还需要更换备件,这又是一笔收入。

在这方面,西方公司厂家可是老手,相信国内不少工厂都遇到过,当购买欧美厂家的设备出现问题,尤其是过了质保期的设备,厂家过来维修可是要国内工厂支付不少费用的,包括国际机票和酒店费用,不仅如此备件价格还极其高昂,别人也有充足的理由,这个设备已经多年了,早已停产,备件自然不便宜。软件过时了,功能需要更新?嗯又是一大笔收入,升级也需要原厂工程师来培训和指导。

国内有家叫做新炬网络的公司,给各大科技公司做IT运维的。2018年其营业收入达到5.28亿元,第一大客户就是中国移动。而新炬网络显然只是中国移动众多运维供应商中的一个,可见“售后”市场的庞大。

2019年,负责给三大运营商建设基础设施和运维的中国铁塔,实现营业收入764.28亿元人民币,同比增长6.4%;归属于公司股东的利润为人民币52.22亿元,同比增长97.1%。

以华为的同行爱立信为例,2019年其财报里面,数字服务+管理服务收入达到了654.22亿瑞典克朗,差不多510亿人民币,占到了爱立信营收的30%。

我们有理由相信,华为每年可以向全球的通信网络提供“运维服务”获得数百亿人民币的收入。

由于通信网络使用的时间非常长,因此华为能够长期的获取收益。

以英国为例,它承诺2027年去除华为5G设备,也就是说,他如果不承诺,那么七年后还会继续使用。对于其他那些没有承诺要去除华为设备的国家,正常情况下其华为通信网络在2027年之后还将继续运行。

更何况未来两三年,华为还会在全球不断的部署5G网络,这将在未来的十年持续的带给华为收入。

而非常显然,如果说对中国在未来两三年搞出28nm全流程去美化芯片还有疑问,那

无芯片业务的第二部分,是华为的专利费用。

根据2019年6月27日华为发布的数据,截至2018年底,华为累计获得授权专利87805项,自2015年以来获得知识产权净收入累计超14亿美元。

此外,累计对外支付60亿美元专利费用用于合法使用其他公司专利,其中近80%支付给美国公司。

只要华为愿意,就可以大大的提高这个收入。有多大上升空间呢?

参考高通,它2018财年财报显示,其专利收入达到了51.63亿美元,差不多350亿人民币的收入。拿诺基亚作参考的话,2019年其技术收入为14.87亿欧元,大约113.9亿人民币。

显然,华为的通信专利数量和质量都比诺基亚要高得多。

过去,华为出于战略考量,对于知识产权费用收取不多。

而目前华为已经发出了加大对美国公司收取专利费用力度的信号。

任正非在2019年接受记者采访时,谈及对美国运营商Verizon收取专利费时说,

““Verizon是现在谈判专利许可的公司,我们要价是合理的,他们自己心里应该明白。和高通相比是很客气的,他们应该会给。我相信美国是法治国家,美国公司会付专利费的。10亿美元是5年的总量,不包括5G,以后5G还会再谈。”

全球的电子公司,都可以成为华为的收入来源,这也包括国内的电子品牌企业。随着华为在5G领域专利优势相比在4G进一步的增强,而全球5G网络和终端的数量在快速增长,只要它想,那么专利费一定可以大幅增长。

不过我个人认为,专利收入不会是华为的主要发力方向。

无芯片业务的第三部分,来自华为的软件和技术服务对外拓展。

华为的软硬件技术,是可以对外进行技术授权和合作的。

这其中最为核心的就是华为的鸿蒙操作系统+HMS Core,这是学习谷歌。

但是目前还处于初期阶段,这个的想象力就非常大了。

2016年1月,甲骨文的律师在指控谷歌侵犯了其Java版权的庭审中,称安卓利用Java开发了安卓系统却未支付版权费用,并且披露安卓系统已为谷歌累计带来310亿美元营收,利润则高达220亿美元,这让谷歌非常不满,认为律师阅读了仅供律师查看的文件,却公开在庭审中讲出来,侵犯了其商业机密。

这也可见安卓带给谷歌的巨额利润。

2020年9月10日开始的华为的开发者大会,

我觉得最值得注意的亮点是鸿蒙操作系统第一次开始在华为以外的设备搭载,第一批知名客户来自家电行业,包括美的,九阳,老板,长虹旗下的四川爱联(做物联网), 360摄像机等,而这些搭载鸿蒙OS的家电产品今年底之前就会上市销售,尽管只是一小步,这是华为构建操作系统生态,求生存的一个重要突破,

图片里的鸿蒙合作伙伴还有其他公司,我也搜索了下,都不太知名,有的真的很小,但是也作为合作伙伴列上去了,真的是刚起步的感觉。

智能家居是鸿蒙的一个重要的发展领域。

接下来还可以看,一是鸿蒙能不能突破汽车行业,为汽车厂家提供软件操作系统,对标汽车业的安卓。这也将是一个巨大的市场,

2020年8月13日,华为智能汽车解决方案BU总裁王军在2020中国汽车论坛上公布了华为三大鸿蒙车载系统的信息,包括鸿蒙座舱操作系统HOS、智能驾驶操作系统AOS以及智能车控操作系统VOS。华为希望将汽车分散的功能单元进行整合,形成一个以软件为中心的架构,实现软件硬件解耦。

二是明年的华为手机升级成鸿蒙系统后,会不会有其他电子品牌使用鸿蒙,只能拭目以待了,看谁会是第一个,还是不会有?

对于那些游离于主流品牌以外的手机厂家,比如说像非洲之王--传音这样的厂家,以及国内的手机ODM大厂,如闻泰,华勤,龙旗,天珑,中诺等,他们一直为华为,小米,三星,OPPO等厂家的中低端机型做ODM,

他们中有没有厂家有推出鸿蒙系统手机的想法?

会不会有动力和华为鸿蒙合作做自有品牌获取逆袭的机会?华为也可以尝试出售旗舰机设计和技术给这些厂家,激励其使用华为鸿蒙系统。

另外就是华为的云业务,华为的云计算业务发展也比较迅猛,

可以参考其在国内的主要竞争对手阿里云,阿里云在2020财年收入达400.16亿元,比上一年度247亿增长62%,

除此之外,拥有巨大潜力的还有华为海思的芯片设计对外技术出售和授权,

京东方目前每年花费60亿人民币购买显示面板驱动芯片,主要来自韩国,台湾等地区厂商,那么京东方能不能购买华为的显示驱动芯片技术来实现芯片自主化呢,当然是可以的,实际上最近的新闻就是华为成立了显示驱动芯片研发部门,这个技术完全可以向京东方授权或者出售,也助力京东方替代台系芯片。实际上华为的硬件技术并不是只有海思,大量的硬件技术都可以对外出售。

例如华为的轮值CEO郭平在今年5月被美国加大制裁时说,过去一年,据不完全统计,华为在 ICT 的业务连续性上,投入了 15000 多个研发人员,重新开发了 6000 万行代码,重新设计了 1800 多块单板,排查了 16000 多个编码,这些投入使得华为在实体清单上活了下来。

这些去美化的软件和硬件技术,在今天的中国市场一定有巨大的需求,其中不少是可以为华为转化为收入的。

另外华为还有强大的人工智能能力,是中国人工智能技术的第一梯队公司,

以同样在美国的实体清单上,在人工智能领域提供视觉识别为主的商汤科技,

8月20日,据彭博报道,商汤科技联合创始人徐冰在接受采访时透露,商汤2019年的营收达到50亿元人民币,同比增长147%。

另外国内做语音识别技术为主的科大讯飞为例,2019年财报显示全年营收达到了100.79亿元,同比增长27.3%,净利润为8.19亿元。

接下来还有华为的制造能力外溢,华为在松山湖拥有高度自动化的智能制造工厂,拥有完善的质量管控体系,华为的旗舰手机,包括P系列和Mate系列,主要都在其松山湖工厂制造,理论上华为也可以学习富士康,比亚迪之类,对外提供制造代工服务。

我个人觉得,如果自有品牌的智能手机销量大幅下滑,华为是不会让自己的工厂闲下来,一定会给自己的工厂找事情做。

“无芯片业务”的第四部分,是投资业务,

2019年4月,华为成立了哈勃投资。到2020年7月,这家公司已经累计投资了13家国产半导体公司。

从动机上讲,华为做投资的主要目的支撑和加快半导体产业链国产化。但结果上看,由于国家在大力的鼓励和加快半导体企业的上市,随着这些半导体公司陆续在科创板上市,将使得华为在财务上受益。

比较典型的就是正在准备上市的灿勤科技。

2020年4月29日,华为旗下的哈勃投资以人民币1.1亿元入股灿勤科技,占4.58%的股份,灿勤科技对应的估值为24亿元,而灿勤科技公司预计上市后的市值会在150亿人民币以上,这意味着华为的投资将会有数倍的收益。

华为自身不会上市,但是必然会遇到中国大力发展半导体产业的风口,相信13家半导体企业不会是华为的终点,这些公司上科创板的话,投资收益也将是华为的一个收入来源,尤其是如果入股的半导体企业里面出现了明星公司,股价出现起飞,那么收益将会有一定规模。

华为“无芯片业务”最后的部分,还包括“无芯片硬件”。

比如华为在全球基站天线市场,

2019年8月,全球Top10分析机构ABIResearch发布了2018年度全球基站天线研究报告--《移动基站天线竞争力评估》,华为全球份额34.4%,排名第一。

天线不需要依赖于芯片,未来华为还可以继续保持这一优势。

如果华为愿意,这个“无芯片硬件”业务还可以大大扩展,比如手机的零部件,不需要太高的资本门槛,不少具有很高的净利润率的零部件被台厂,日厂,美厂占据,而华为在很多方面已经有了相当的技术积累。

在以往,华为都是聚焦高价值的“大业务”,但是在生存压力下,谁知道华为会不会在这个领域做业务扩张。尤其是台湾厂,取代起来难度会更低一些。

以上是一点简单的分析,

可见,尽管芯片断供会在2021年开始严重影响大约50%-60%的强芯片业务营收,

但30%的弱芯片业务能持续发展到2022-2023年甚至更久,

而10%的无芯片业务有很大增长空间,可以支撑华为的生存。

实际上以华为的体量,不到其五分之一的营收就可以进世界五百强。

请注意,因为以上的分析,都是建立在华为完全依靠自己的基础上的,

不要忘了,华为的背后还有国家的存在,中国在战略领域的国家力量投入,从来都是坚定不移的。军工领域就不提了,民用领域,最为典型的就是京东方,中国商飞和长江存储。

京东方光是在绵阳的AMOLED产线投资就高达465亿元人民币,而其工厂遍布全国,成立以来累计总投资已经在3000亿人民币以上。

长江存储在2016年成立,现在可以在企查查上查询其注册资本,达到了562.7亿元人民币。

中国商飞从2008年成立以来,几乎没有收入,近几年才有ARJ21开始不断销售,2018年交付了6架,2019年交付了12架,虽然在不断增加,但是显然这个数量级别带来的利润是不足以养活上万员工和集团的研发运营支出,国家力量在坚定不移的投入。

目前的华为,在技术,体量和产业链价值上远比比其他公司还要大,

因此国家必然会从资金,技术,科研机构等各方面协调投入,形成国家和企业联手的局面。

如果看最近的新闻,华为任正非相继访问国内上海交大,复旦,东南大学,南京大学等高校,加强国内顶尖高校和华为的合作,这将极大的增强华为的智力资源投入。

而在2016年9月16日在国务院新闻办公室发布会上,

中国日报记者提问:刚才白院长介绍了“率先行动”计划第一阶段的成果,我们想了解一下第二阶段以及未来有什么安排和考虑?

中科院院长白春礼回答:“我们把美国‘卡脖子’的清单变成我们科研任务清单进行布局,比如轴承钢、光刻机,还有一些关键的核心技术等,我们争取将来在第二期,聚焦在国家最关注的重大的领域,集中我们全院的力量来做。”

“聚焦在国家最关注的重大领域”“集中我们全院的力量来做”,

这些细节能够感受的信息是非常明确的,而根据中科院官网,其拥有7.1万名职工和6.4万名在学研究生,这显然是很大的研发力量。

对于华为来讲,发展无芯片业务和弱芯片业务,以及大力开展和推动国产去美化产业链建设,都是生存的手段。

很多声音担心说华为的芯片库存顶多一两年,两三年,要是这个时间之后即使举国之力投入,国内还搞不出来28nm去美化芯片产业链,那怎么办呢?

两三年看起来也并不是太长的时间。

按照底线思维,确实应该这样思考,除了继续使用芯片库存制造和销售产品外,华为一定会同时发展无芯片业务和推动芯片全流程去美化两个工作,

其实只要华为能实现无芯片业务(终端互联网服务收入,网络服务收入,专利,投资,云计算,鸿蒙和HMS,智能制造服务,软硬件技术授权和出售,无芯片硬件等)能实现稳定甚至有所增长,华为的基本生存问题就解除了,这个无芯片业务的发展空间是如此之大,有安卓,亚马逊云,富士康,高通等大批的对标物,这可以在两三年之后继续支撑华为推动实现去美化半导体制造,

而只要半导体制造实现去美化和国产化的那一天,即使只是28nm或者更低水平的制程,也意味着华为大逆转的开始,换句话说,那也将是华为王者归来的时刻。

相关文章

-

陈都灵一袭绿色抹胸长裙 站在柳树下宛若自然精灵

近日,陈都灵最新造型美照释出,她身着一袭绿色抹胸长裙,站在柳树下宛若自然精灵,神秘而又清新。...

2025-04-24 09:21:51 都灵站在抹胸 -

梁朝伟刘嘉玲周润发齐聚 为杜琪峰庆生掀起回忆杀

4月22日晚,刘嘉玲于社交账号上发布了与梁朝伟、周润发、张叔平等好友为杜琪峰庆生的合影,画面中众人笑容满面,多年情谊尽显。刘嘉玲周润发同框合影,刘嘉玲微卷的利落短发造型十分吸睛。...

2025-04-24 09:21:44 刘嘉玲梁朝伟杜琪 -

林心如就黄子佼事件强硬表态:对虐待及影片持有行为零容忍

台媒消息显示,林心如于近期就黄子佼藏匿未成年人性影像一事再度发声。她郑重表明立场,明确表示对虐待未成年人以及持有相关影像的行为绝无妥协余地。...

2025-04-24 09:21:41 强硬影片行为 -

-

董璇泳池旁喝椰子水好惬意 穿优雅礼裙身姿曼妙

近日,董璇在社交平台上晒出一组写真美照,并配文称:“提前在广州感受了夏日赛道。”照片中,她身着一袭优雅礼裙在游泳池旁喝椰子水,面露明媚笑容,十分惬意。...

2025-04-24 09:21:14 椰子泳池曼妙 -

-

形势比人强,特朗普关税战打不下去了!

原创: 后沙来源微信公众号:后沙已获转载授权昨天在短短不到6个小时之内,特朗普发动的关税战又变调了。北京时间0时左右,美国财政部长贝森特在摩根大通的闭门会议上,放风称,中美之间的高关税是不可持续的,预计会降温。预计什么,预料到中国的态度?自己信吗?1点左右,白宫发言人莱维特在新闻发布会上也表达了类似的态度。5点左右,特朗普亲自确认,针对中国进口商品的关税税率不会维持在当前水平(145%),“它会大幅下降,但也不会降至零,中国将对最终的关税税率非常满意”。特朗普还说了些肉麻的话,要和中国幸福地生活在一起(v...

2025-04-24 09:21:03 关税不下去了形势 -

-

怂是真认怂,事是真没完!

作者:码头整薯条的海鸥来源:码薯学人今天我们来聊聊服软的特朗普。在美国时间4月22号发生了4件事:特朗普公开说开始考虑降低对华关税税率(强调不是0);特朗普放出消息说中美贸易谈判进展顺利;特朗普表示无意解雇美联储主席鲍威尔,但是还是要求美联储降息;特朗普的财长贝森特在22号摩根大通的闭门投资会上明确表示中美贸易战不能长期持续。这4条消息合在一起,我们可以明确一点,特朗普在释放善意。但是,善意不代表胜利。果然,就在4月23日,美国媒体突然传出消息说中美芬太尼谈判陷入僵局。22号的宣传口径表明特朗普确实在认怂...

2025-04-24 09:21:01 怂是真认怂事是真 -

特朗普不想打关税战了,想和中国幸福地生活在一起!

原创: 一棵青木来源公众号:远方青木已获转载授权特朗普发动的关税战又进入新阶段了,以一种你想都不敢想的方式。4月23日,特朗普公开发言称对中国的145%关税太高了,自己很快会大幅度降低,但不会降低到零。特朗普还说,中国将对最终的关税税率非常满意,但他们必须跟美国达成协议。还有更离谱的,特朗普说:“我认为中国会很高兴,我们会幸福地生活在一起”。没错,真的是这么说的。中文翻译看起来非常肉麻,但原文其实更肉麻,特朗普使用的英文单词原文是“very happily”。不仅要在一起(live together),还...

2025-04-24 09:20:59 关税中国幸福