作者:戎评

来源公众号:戎评(ID:rongping898)

已获转载授权

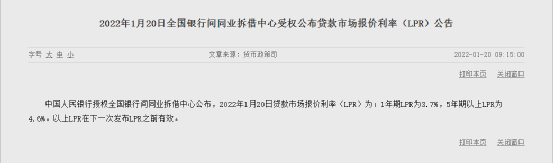

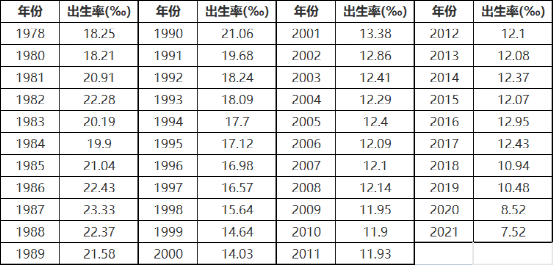

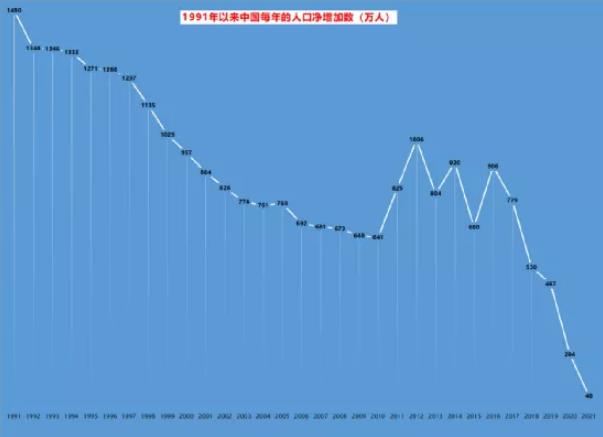

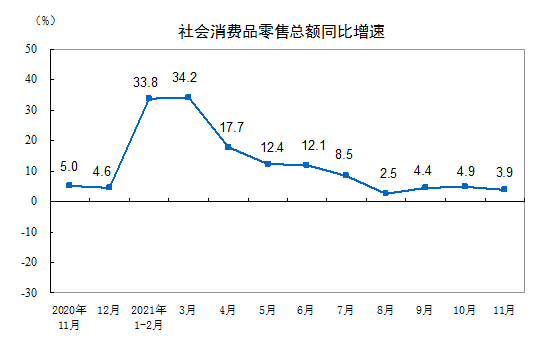

今天,全国银行间同业拆借中心公布的2022年1月贷款市场报价利率(LPR)显示,5年期LPR下调5bp至4.6%,为2020年4月以来的首次下调。此外,1年期LPR继去年12月下调5bp后,进一步下调10bp至3.7%。

本次降息,是预期之内的,但下调的幅度,与市场预期有所不同。1月17日,央行公告:为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。今天下调LPR利率跟随下调,是符合惯例的;但1年期下调10个基点、5年期下调5个基点,却与预期不符。过去的惯例是,MLF利率下调多少,LPR利率跟随下调多少。但去年12月份,当时MLF利率没有下调,1年期LPR利率却下调5个基点,5年期及以上的未变。这次MLF降息10个基点后,原本预计,1年期LPR利率预计将下调5个基点(考虑到12月提前降了5个基点),5年期LPR利率下调10个基点,这样两次相加,都是下调了10个基点,相持一致。但结果却是1年期LPR利率累计下调了15个基点,而5年期的只下调了5个基点,两者的利差扩大了10个基点。央行上次同步下调MLF利率和LPR利率,还是疫情刚爆发时的2020年4月,至今已经21个月。本次降息,确实是超出市场预期,而直接的原因,恐怕还是因为近期国内疫情的再度扩散。最近,北京、上海、深圳等核心城市最近都出现了确诊病例,疫情在扩散,截至1月19日,全国共有27个高风险地区,63个中风险地区。同时,从17号公布的经济数据来看,稳增长的压力也在明显上升。1月17日,国家统计局公布统计数据:初步核算,2021年全年国内生产总值1143670亿元,按不变价格计算,比上年增长8.1%,两年平均增长5.1%。分季度看,一季度同比增长18.3%,二季度增长7.9%,三季度增长4.9%,四季度增长4.0%。除了GDP,重点分析几项数据,特别是人口数据,分析2022年的经济形势,以及政策的思路与变化。国家统计局发布数据,2021年末全国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)141260万人,比上年末增加48万人。全年出生人口1062万人,人口出生率为7.52‰;死亡人口1014万人,人口死亡率为7.18‰;人口自然增长率为0.34‰。最近几年,中国的人口出生率持续下滑:2019年是10.48‰,2020年降到了8.52‰,2021年为7.52‰!下图为1978年改革开放以来中国的人口出生率数据:2021年5月,国家正式出台“三孩”政策,今年,“三孩”将陆续出生。但从二胎到三孩,政策的效果应当是边际效应递减的。二胎、三孩政策的红利期,正在慢慢消失,接下来,人口增长的压力会继续上升。更为严峻的一项数据是人口总数:2021年全国人口净增加48万人。咱们看一下前两年的数据:2016年,中国人口净增加906万,2017年779万,2018年530万,2019年467万,2020年204万。人口老龄化加深,每年的死亡人口数在缓慢上升,而出生率在下降,中国人口数量的拐点,有可能就在今年!人口拐点的出现,将长期而深远的改变中国经济的走势。形势很严峻,预计接下来鼓励生育的政策还会持续加码。至于如何鼓励,是一整套的复杂政策,绝不是某经济学家所谓的印钱就能解决的。从近期的各项政策来看,核心就是要提升劳动在收入分配中的占比,提高普通老百姓的收入,才是大家最为期待的!2021年全国房地产开发投资增长4.4%,全国商品房销售面积179433万平方米,增长1.9%;商品房销售额181930亿元,增长4.8%。2020年房地产投资增速是7%;2019年是9.9%,2018年是9.5%,2017年是7%……可以看出,2021年房地产投资增速下滑明显。只看12月份,房地产开发投资的两年平均增速为-3.0%,由正转负,较11月降低6个百分点。房地产行业的不景气,是拖累2021年中国经济的重要因素。央行金融市场司司长邹澜18日表示,在各方共同努力下,近期房地产销售、购地、融资等行为已逐步回归常态,市场预期稳步改善。同时,LPR利率下调5个基点,也有利于降低房贷的压力。随着更多的资金流入房地产行业,预计2022年房地产行业整体上将有所回暖,为稳增长做出一些贡献。基建投资大幅回暖,12月份基建的单月两年平均增速为同比增长4.0%,较前值-0.9%大幅上升了约5个百分点。四季度GDP增速能够达到4%,基建发力发挥了相当的作用。当前,政策还在继续发力,基建项目、资金、落实条件充足,基建投资增速还将迈上一个台阶,预期一季度至少达到7%以上,继续担当稳增长的主力位置。从统计局公布的消费数据来看:2021年12月份,社会消费品零售总额41269亿元,同比增长1.7%,较上个月回落2.2个百分点。其中,除汽车以外的消费品零售额36618亿元,增长3.0%。从上图可以看出2021年每月的消费数据,在持续下滑。目前,临近春节,国内疫情再度扩散,各地提倡就地过年,对于春节期间的消费,又将产生影响。2022年,面对如此形势,中国经济和政策面将何去何从?最近一个月,央行连续两次下调1年期LPR利率,累计达15个基点,就是为了降低企业的融资成本,激发企业贷款需求,实现“稳主体”的目标。从技术层面来看,金融机构发放企业流动性资金贷款等利率定价一般参考1年期LPR,所以央行才会更大幅度的下调1年期LPR利率。2020年疫情爆发以来,地方政府债务增速高于地方财政支出增速,债务付息支出在财政支出中的占比提高,此时降息有利于降低政府债券付息压力。并且,在今年稳增长的压力之下,预计国债和地方债的发行规模都将有明显增长,降息有利于降低政府的付息压力。降低房贷利率,会直接刺激居民的购房热情。这与当前房地产调控放松的大方向是一致的。但房贷直接挂钩的5年期LPR利率,只降调了5个基点(而不是10个基点),也说明:管理层对于放松调控,还是比较谨慎的,避免过度刺激市场。不过,这次降息,只对新买房贷款的人有用,可以降低贷款成本,对于已经在还贷的“房奴”,则没有任何影响。因为在2019年的房贷改革之后,购房者的房贷重定价周期都是一年,存量客户的房贷利率重定价日为每年的1月1日,会根据当时的LPR调整当年的房贷利率,由于2021年12月的5年期LPR报价没有变动(当时只调了1年期的LPR利率),这意味着即便本月5年期LPR调降5个基点,存量客户今年的房贷利率不会变动。要降,得等到2023年1月1日……人民币走强,并不利于出口。降息有利于缩小内外息差,遏制人民币过快升值,保持出口企业的国际竞争力。央行副行长刘国强18日也表示:汇率测不准是必然,双向波动是常态。不会允许出现单边汇率,单边汇率意味市场已经失灵了,不会出现单边升值。除了降息以降低资金的成本,央行还在释放更多的流动性。1月17日,有5000亿元MLF和100亿元逆回购到期,央行净投放2900亿;接下来的三天(周二、周三、周四)每天又是净投放900亿,本周4天累计净投放5800亿,宽松的意思很明显。总的来看,此次降息10个基点后,市场对于货币政策的宽松预期明显升温,招商证券宏观团队认为:近期央行可能还会推出降准、调降7天逆回购利率等多项政策措施,集中火力扭转市场预期。降准三次:1月0.5个百分点、3月0.5-1个百分点、4月1个百分点;降息两次:2月降息10个基点,4月降息10-20个基点。而到了下半年,因为抗疫的成功,中国率先退出了刺激政策,货币政策开始提前收紧。当前的形势,跟2020年初类似:中国经济面临“三重压力”,同时奥密克戎又在施压,稳增长的压力极大。同时,最近全球都在炒作“美联储3月加息”的消息,是美国在向各国和金融市场玩“极限施压”。对于中国来说,国内的PPI和CPI数据都在回落(12月份CPI同比上涨1.5%,较上月回落0.8个百分点,PPI同比上涨10.3%,较上月回落2.6个百分点),也给了中国进行政策操作的空间,美联储加息前这段时间,是一个短暂的刺激窗口期。所以,当前应该抓住美联储加息前的短暂窗口期,通过货币政策、财政政策等,进行一波集中发力;等美联储加息后,届时疫情应当已经好转,咱们再像2020年下半年一样,一步步的收紧政策。央行副行长刘国强18日的讲话,有两点需要重点强调:1、当前重点的目标是稳,政策的要求是发力。怎么发力?我想,从三个方面来说:一是充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方;二是精准发力,要致广大而尽精微,金融部门不但要迎客上门,还要主动出击,按照新发展理念的要求,主动找好项目,做有效的加法,优化经济结构;三是靠前发力。现在虽然是年初,但一年的时间很短,一年之计在于春,所以我们要抓紧做事,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切,不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就“哀莫大于心死”,后面的事就难办了,所以我们不能拖,要走在前面,及时回应市场的普遍关切。重点就是四个字:靠前发力。这与前文分析的观点一致,就是要在年初(“一年之计在于春”)发力,稳定市场信心和预期!2、坚持稳字当头、以我为主,根据国内形势把握好稳健货币政策的力度和节奏,同时增强人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器功能,引导市场主体树立风险中性理念,加强跨境资金流动宏观审慎管理,强化预期管理,保持人民币汇率在合理均衡水平上的基本稳定,积极稳妥应对发达经济体货币政策调整。重点也是四个字:以我为主。此话意味着,如果有需要,即使美联储加息了,中国的货币政策也将保持相对的独立性,而不是跟随美联储的节奏。最后总结一下,2022年,面对各种压力,管理层的思路是:一年之计在于春,在年初通过一系列的刺激方案集中发力,先稳定预期、稳住信心;后续随着形势的变化,也要坚持“以我为主”,等经济稳住了再择机一步步的退出刺激政策。