若放开巴塞尔协议,马老板的蚂蚁能多挣上百亿?

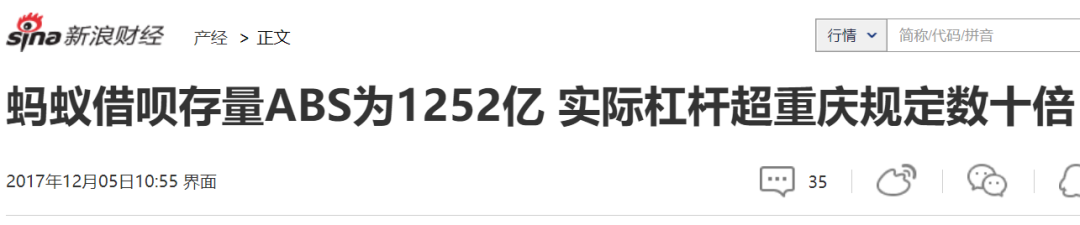

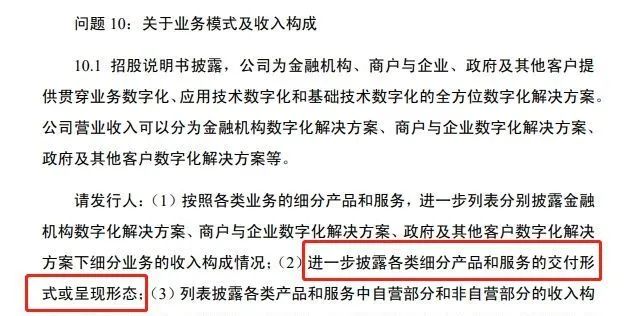

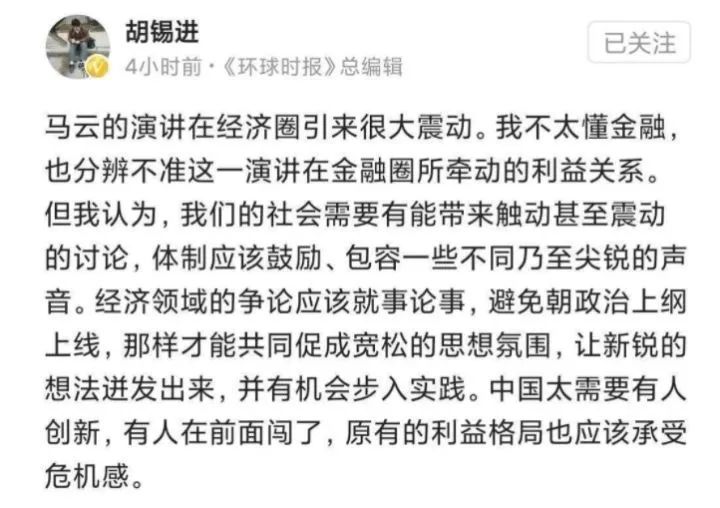

作者: 势之场 A 马老板在上海举办的第二届外滩金融峰会上发表的惊人演讲,犹在耳畔。 一向低调谨慎的他,在大胆炮轰完金融监管体系后,又炮轰巴塞尔体系。只是话音刚落,蚂蚁即被约谈,IPO宣告暂缓。 这其中是否有因果关系,演讲稿早被审过N遍的马老板是否后悔做了表态,局外人永远无法知晓。但我们可以通过这篇文章,讲一讲马老板背后的驱动力是啥。 毕竟,这可谓是一场注定会刻在历史柱上的演讲,只不过我们大家其实都不知道,这一根历史柱,是历史的耻辱柱,还是历史的荣誉柱。 要知道,这些个人喷巴塞尔协议,当然醉翁之意不在酒。 首先我们先看看,什么是巴塞尔协议。 这是1988年国际上约定的一个关于银行资本充足率的协议。资本充足率反映银行在存款人和债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度。 巴塞尔委员会发起者:十国集团 也就是说,银行持有的有可能损失的风险资产,比如老赖的贷款,比如有问题的公司债等等,必须控制在一个度里。国际上一般把这个充足率设为8%。 而根据最新的数据显示,2020年上半年中国的商业银行资本充足率约在14%,很多银行甚至都高于20%。 也就是说,我国对于银行资本充足率的监管执行的比国际公约更加严格。 中国对于这个银行资本充足率的监管要追溯到2013年颁布实施的《商业银行资本管理办法》。这就像是中国版的巴塞尔协议,在这个额协议的监管下,中国商业银行的资本充足率比国际准则提高了小一倍,从8%到14%。 明眼人都能看到,中国巴塞尔,其实才是他们心中真的想喷的巴塞尔。 B 演讲原话说了:执政能力的提升,是指发展了并且监管有序的发展,而不是监管了没发展。 远在欧洲的巴塞尔打了个喷嚏:锅从天上来。 若中国执行的中国版巴塞尔协议(即《商业银行资本管理办法》)放松至国际通行的巴塞尔协议的数字,马老板家的蚂蚁可多挣多少钱呢? 就让我们来粗粗计算一下吧: 如果中国商业银行资本充足率从14%下降到国际标准8%,那么大约还可以释放出125万亿的风险加权资产,如果按照目前三类风险加权资产的比例计算,那么信用风险加权资产(包括各类贷款等)大约可以新释放出115万亿。 而蚂蚁能够从这新增中拿到多少呢? 按照蚂蚁招股书公布的数据,蚂蚁消费贷+企业贷促成的余额约2.1万亿,而今年年初我国人民币贷款总量160.45万亿,推算蚂蚁促成的贷款占全国贷款存量大约1.31%。 当然,不可能一次性就释放百万亿信用风险加权资产。其实仅新增50万亿融资规模,蚂蚁即可以多弄到50万亿 × 1.31% = 6550亿的贷款。而这些钱都将变成花呗借呗,开始钱生钱的行当。 其中只要抽成2%,蚂蚁就能多出131亿的收入。诱人不诱人? 当然不止于此。抨击“巴塞尔协议比较像一个老年人俱乐部”,比起多赚百亿,巴塞尔协议监管更是限制了他的蚂蚁所代表的“新金融”的创新。 因为按照巴塞尔协议,蚂蚁集团属于“影子银行”的范畴,所以蚂蚁的所有赚钱业务包括支付、理财和放贷业务都要接受严格监管。 假如蚂蚁能确立科技公司的地位,即可挣脱传统金融监管的束缚。 2013年,马老板到重庆开了两家小额贷款公司,注册资金30亿,然后向银行借款了60亿元,此时坐拥了90亿元的资本金。 可重庆对于杠杆率有2.3倍的限制,花呗借呗用这90亿元放贷,只能放出200多亿元的贷款。 因此,蚂蚁将花呗和借呗的资产打包成循环融资无限的ABS资产,在数年的时间内,即循环40余次,形成了如今3000多亿的规模,是蚂蚁总资产的100倍,相当于放了100倍的杠杆。 看看日期,从2017到2020 要知道,巴塞尔协议核心的条款是资本充足率,针对的主要是银行,因为银行如果也被允许像蚂蚁那样放超级杠杆,相信大部分银行都会大肆撒钱。 就是因为有监管限制和资本金的限制,蚂蚁要做大贷款规模还需要拉正规银行入场,做助贷,一起分利差。 如果银行没有了监管限制,银行也将可以大肆放钱,系统性金融风险继续大增;如果蚂蚁没有了监管限制,那么蚂蚁可以直接踢开银行,自己放贷,利用自己的科技和大数据,花呗借呗的规模将不是2万亿而是20万亿了,所有老百姓都可以被蚂蚁…… C 说完了最关心的热点问题,接下来再说一些有意思的观察。 前段子京东数科和蚂蚁金服的招股说明书放出来的时候,笔者第一时间去看了,因为对于互联网金融这个行业来说,京东数科公布了行业数据就相当于脱了行业外衣,蚂蚁金服公布了行业数据就相当于脱了行业内裤。 可是谁想到,蚂蚁金服的内裤都脱好了,京东数科的外衣只解了个扣子。 京东数科在招股书中极力将自己的消费贷款和企业贷款业务描述为向金融机构提供技术服务,极度拒绝把自己和“放贷抽佣”的形象绑定,把自己塑造为一个ToB的技术服务企业,还特别排比句的自己整了一串概念,构筑了一副业务版图…… 不过后来我发现证监会和我一样,都没看懂京东数科到底想要说啥,到底是做什么的? 这样的招股书令人头晕,但最晕的招股书其实是蚂蚁金服的:开宗明义的写到,我募资主要是为了我的梦想。 当然,不得不说,京东白条和蚂蚁花呗看上去都是做消费贷的,但是却有本质的差别。 京东白条的商业模式里说的很明白,你今天欠的款,欠的主要是东子的,因为京东商城愿意让你赊账,允许你打白条,你能够今天不花钱买东西完全要感谢京东把你今天赊的账计入了自己资产负债表的应收账款。你是东子的兄弟,东子相信你。 蚂蚁花呗的商业模式里也说的很明白,你今天欠的款,欠的主要是银行的,花呗就是个串子,串起了你和银行之间一座本来无缘的桥。 简言之,在消费贷这个问题上,东子做消费贷其实是在允许你赊账,没有中间商;马老板做消费贷其实是帮你朝银行借钱,马老板就是个中间商。 这个差别可太大了。这就相当于你朝朋友借钱,东子直接借给了你,马老板帮你介绍了一个放贷的。 你说,东子和马老板谁是真兄弟? 要不是马老板被约谈了,我至今都没有认识到东子其实比马老板厚道。 而且东子家的杠杆率,远比马老板低。 查了下资料,以京东为主体共发行消费信贷ABS77单,总金额2450亿元,其中仍处于存续期的ABS总金额大约540亿元,以京东集团净资产1560亿计算,杠杆约0.3倍,循环了小半圈。 写到这里其实很明白,东子的套娃规模虽然也不小,但是最终杠杆不大是因为有京东在托底,东子把这部分风险拿到了京东来承担。相比之下,马老板的路子……咳咳。 也因此,马老板这两天等来了他“期盼已久”的大杀器。 新规明确限定了杠杆上限,ABS余额不得超过净资产4倍,且联合贷款出资不低于30% 。照这个比例,重庆蚂蚁小贷的资金缺口,大致是200多亿元。 不过说回来,这和两家公司的基因十分吻合,东子什么事都喜欢自己干,马老板只喜欢做平台或者是中间商。 比如做电商,京东最开始就突出自营,淘宝主要是搭平台。比如做物流,京东最开始就自己干物流,菜鸟也相当于是搭了平台。 现在做消费贷,两家招股书里说的很明确,东子贷款的资金,主要是京东商城赊账,自己也做一小部分贷款。 马老板贷款的资金,主要是金融机构放的,自己的贷款只有一小部分。 东子还是把业务的核心交给了自己,马老板还是搭了个平台。 D 时间拨回10月底。入秋的上海,气温18摄氏度,这既不是最令人激动的酷暑,也不是最令人沮丧的寒冬,这样的感觉,正像是正在从疫情低潮中走出的经济和人心,既告别了疫情爆发时最清晰的痛苦,又还没有迎来下一波结构性经济热浪最热情的回归。 大浪没有,小浪还是很动人的,那就是蚂蚁金服的上市,号称人类最大规模的IPO。 不过有人说马老板参加这一场举办在上海的外滩金融峰会,是蚂蚁金服的上市路演,这我绝对不赞同,但凡掌握网上冲浪技巧的同志就会知道,这是谣言。因为在会议官网上明确写到了,马老师的参会身份是——联合国数字合作高级别小组联合主席、联合国可持续发展目标倡导者。 16年时,人家即受邀出任联合国贸发会议特别顾问了 再说,看看其他参会嘉宾……嗯,就知道这是一场比较务虚的会议。 当马老板在演讲最后斩钉截铁的说:蚂蚁一直在坚持探索,如果普惠、绿色、可持续是个错误,那么我们愿意一错到底! 我相信这句话他一定是站在人类的角度说的,而不是站在控制了蚂蚁科技集团股份有限公司50.5177%股份的表决权的实际控制人,及无数个带着面具跳舞的舞者们的角度说的。 因为只有站在人类的高度,才会拥有这样的角度。我也曾拥有过这样的视角,那一次我记忆深刻,是在南山区的一条酒吧街喝了几大杯40多度的威士忌之后。 不过我们敬爱的环球时报主编胡锡进同志说的很对,咱,总要让人说话嘛。

来源:势场(ID:shichangcaijing)

相关文章

-

陈都灵一袭绿色抹胸长裙 站在柳树下宛若自然精灵

近日,陈都灵最新造型美照释出,她身着一袭绿色抹胸长裙,站在柳树下宛若自然精灵,神秘而又清新。...

2025-04-24 09:21:51 都灵站在抹胸 -

梁朝伟刘嘉玲周润发齐聚 为杜琪峰庆生掀起回忆杀

4月22日晚,刘嘉玲于社交账号上发布了与梁朝伟、周润发、张叔平等好友为杜琪峰庆生的合影,画面中众人笑容满面,多年情谊尽显。刘嘉玲周润发同框合影,刘嘉玲微卷的利落短发造型十分吸睛。...

2025-04-24 09:21:44 刘嘉玲梁朝伟杜琪 -

林心如就黄子佼事件强硬表态:对虐待及影片持有行为零容忍

台媒消息显示,林心如于近期就黄子佼藏匿未成年人性影像一事再度发声。她郑重表明立场,明确表示对虐待未成年人以及持有相关影像的行为绝无妥协余地。...

2025-04-24 09:21:41 强硬影片行为 -

-

董璇泳池旁喝椰子水好惬意 穿优雅礼裙身姿曼妙

近日,董璇在社交平台上晒出一组写真美照,并配文称:“提前在广州感受了夏日赛道。”照片中,她身着一袭优雅礼裙在游泳池旁喝椰子水,面露明媚笑容,十分惬意。...

2025-04-24 09:21:14 椰子泳池曼妙 -

-

形势比人强,特朗普关税战打不下去了!

原创: 后沙来源微信公众号:后沙已获转载授权昨天在短短不到6个小时之内,特朗普发动的关税战又变调了。北京时间0时左右,美国财政部长贝森特在摩根大通的闭门会议上,放风称,中美之间的高关税是不可持续的,预计会降温。预计什么,预料到中国的态度?自己信吗?1点左右,白宫发言人莱维特在新闻发布会上也表达了类似的态度。5点左右,特朗普亲自确认,针对中国进口商品的关税税率不会维持在当前水平(145%),“它会大幅下降,但也不会降至零,中国将对最终的关税税率非常满意”。特朗普还说了些肉麻的话,要和中国幸福地生活在一起(v...

2025-04-24 09:21:03 关税不下去了形势 -

-

怂是真认怂,事是真没完!

作者:码头整薯条的海鸥来源:码薯学人今天我们来聊聊服软的特朗普。在美国时间4月22号发生了4件事:特朗普公开说开始考虑降低对华关税税率(强调不是0);特朗普放出消息说中美贸易谈判进展顺利;特朗普表示无意解雇美联储主席鲍威尔,但是还是要求美联储降息;特朗普的财长贝森特在22号摩根大通的闭门投资会上明确表示中美贸易战不能长期持续。这4条消息合在一起,我们可以明确一点,特朗普在释放善意。但是,善意不代表胜利。果然,就在4月23日,美国媒体突然传出消息说中美芬太尼谈判陷入僵局。22号的宣传口径表明特朗普确实在认怂...

2025-04-24 09:21:01 怂是真认怂事是真 -

特朗普不想打关税战了,想和中国幸福地生活在一起!

原创: 一棵青木来源公众号:远方青木已获转载授权特朗普发动的关税战又进入新阶段了,以一种你想都不敢想的方式。4月23日,特朗普公开发言称对中国的145%关税太高了,自己很快会大幅度降低,但不会降低到零。特朗普还说,中国将对最终的关税税率非常满意,但他们必须跟美国达成协议。还有更离谱的,特朗普说:“我认为中国会很高兴,我们会幸福地生活在一起”。没错,真的是这么说的。中文翻译看起来非常肉麻,但原文其实更肉麻,特朗普使用的英文单词原文是“very happily”。不仅要在一起(live together),还...

2025-04-24 09:20:59 关税中国幸福