日本股市创历史新高,美国磨刀霍霍!

作者 :正文注明 2024-02-23 07:26:10 围观 : 次 评论

来源:大白话时事

微信号:xhdb66

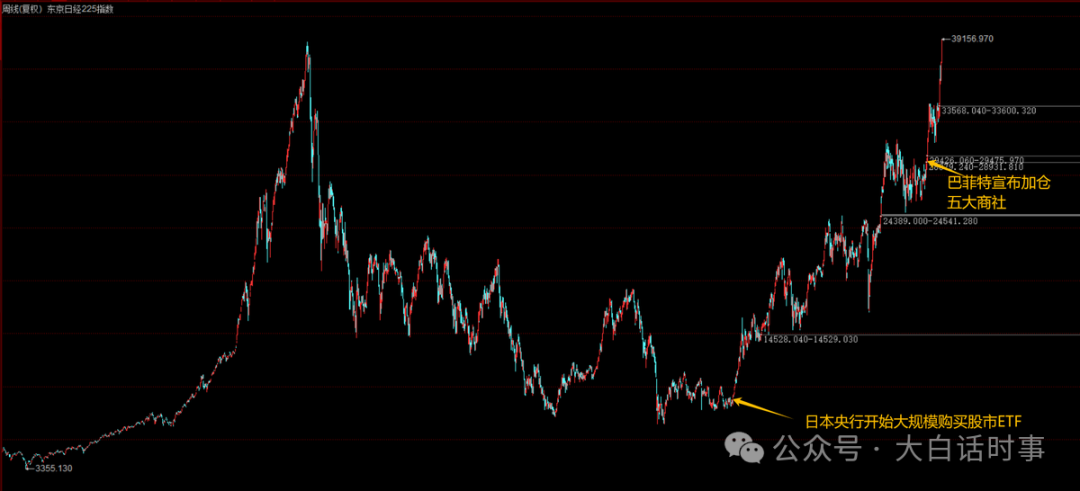

2月22日,日经225指数盘中触及39156点,超越1990年泡沫破裂之前的38957.44点,创出历史新高。

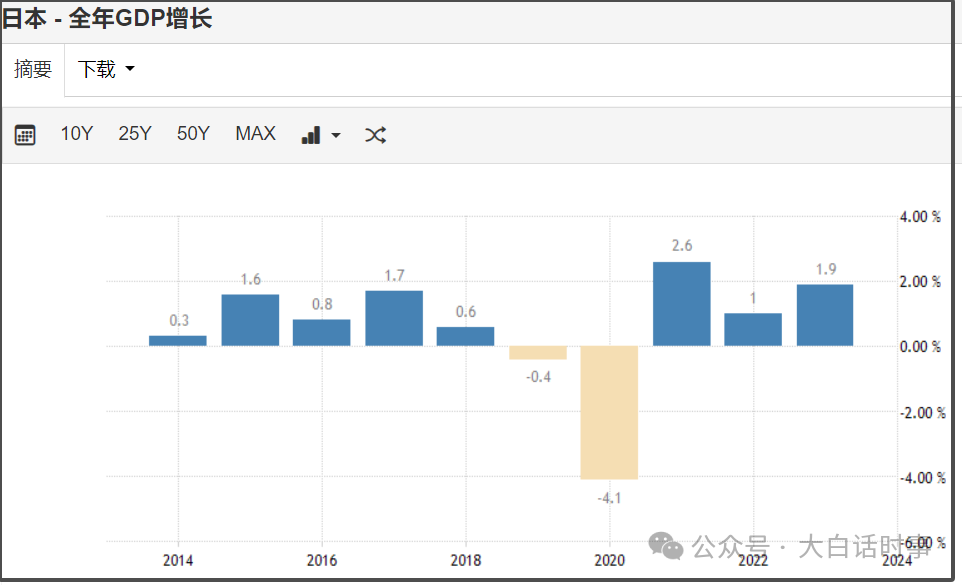

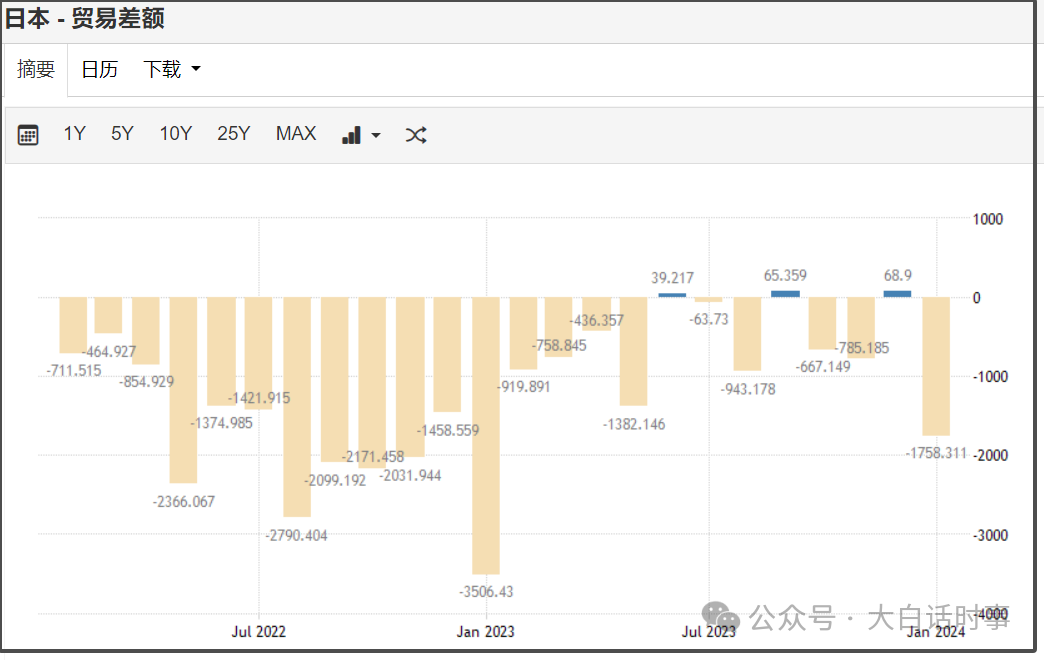

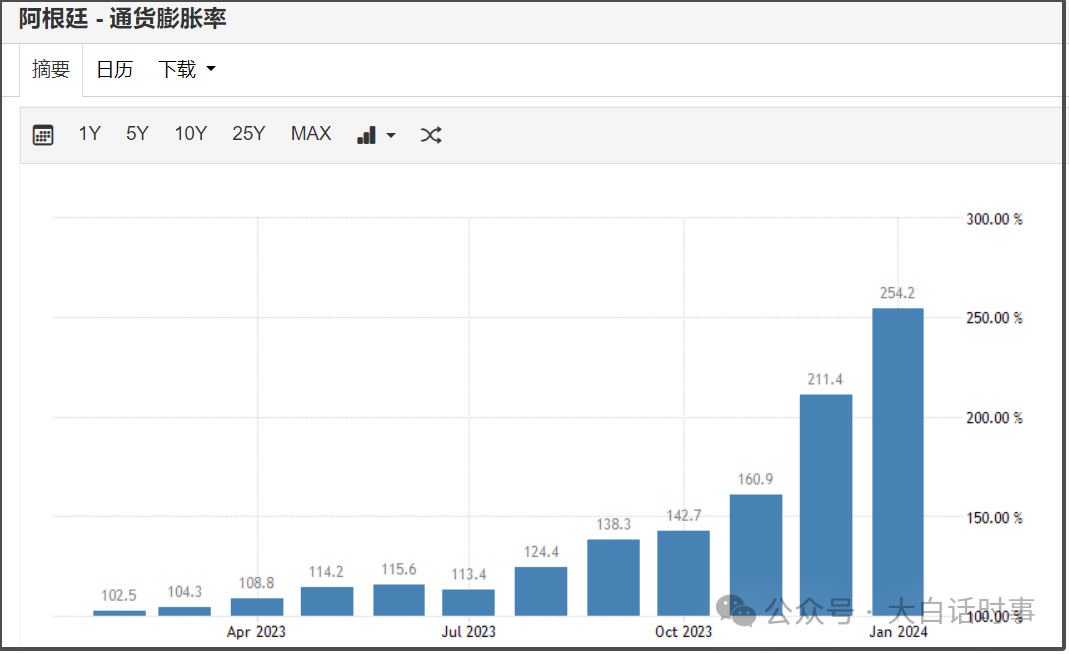

1990年之前的泡沫疯涨期,从1975年最低3355点,涨到1990年最高3.89万点。1990年到2012年的泡沫破裂期,日本股市是整整下跌了22年,最低跌到2008年的6994点。然后就是2012年开始的新一轮泡沫上涨期,过去12年涨了5倍多。我上个月有分析过,我倒是蛮希望日本股市能创出历史新高,因为现在涨得越疯狂,那么等转折出现后,也会跌得越厉害。所以,日本股市现在这样疯涨在创出历史新高后,背后反而蕴藏着不小的风险。碰到这种历史大顶,自然也是轻不言顶,我是没能力去猜日本股市这波历史大顶的峰值具体是多少,但我知道碰到这种历史大顶构建的过程,对于普通人来说,能做的不是去跟风追涨,也别想着去做空,毕竟行情末端的逼空往往是最疯狂的,普通人不一定能扛得住。我们能做的就是尽量躲远一些,安心当个吃瓜群众就好。当然,这也只是我个人建议,要是有人非要去买日股,咱也没能力拦着,回头说我拦着他发财。强调一下,本文仅代表个人观点,不构成投资建议,请大家多多独立思考,自主决策。要了解日本股市当前的风险,首先得了解日本股市当前疯涨的原因。外面很多分析在吹日本股市时,通常都会吹日本经济很好,把日本股市上涨的原因完全归咎于日本经济好,这是有些片面的。日本过去两年的GDP,因为汇率大幅贬值,以美元计的GDP反而大幅下降。日本去年的GDP同比增长是1.9%,这个数据不算坏,但也不算太好,至少不是日本股市上涨50%的理由。而且日本贸易差额在过去两年里,只有3个月是贸易顺差,其他绝大多数时候都是贸易逆差,而且贸易顺差时数值很小,贸易逆差时,数值都很大。基本可以说过去两年日本一直处于贸易逆差状态,日本作为制造出口大国,这个数据可以说是很糟糕。德国经济现在这么糟糕,过去两年通胀如此之高,制造业PMI一度跌破40,但德国股市也同样创出历史新高。阿根廷经济也是出了名的烂,最新公布的1月通胀率高达254%,那股市自然在过去几个月出现翻倍式上涨。阿根廷新总统米莱是特朗普粉丝,跟风特朗普对我们抱有敌意,但因为他搞所谓自由主义经济,就被国内某些人大吹特吹。比如阿根廷1月实现财政盈余,是过去12年来首次实现财政盈余,就被很多人拿来吹,阿根廷股市翻倍也有人吹,搞得阿根廷经济很好一样。但米莱上任后,首先是砍了一半的政府部门,这种情况下实现财政盈余一点都不奇怪,这不代表阿根廷经济已经扭转颓势。而且米莱实行的是休克疗法,都要把阿根廷卖了,即使阿根廷短期内手里多了一笔钱,也不代表阿根廷经济就走好了。要知道,阿根廷不是这次才搞自由主义,上世纪90年代阿根廷已经搞过新自由主义经济,已经卖过一轮了。米莱上任后,半年不到的时间里,阿根廷物价差不多翻倍了,就这样经济能好吗?所以,股市并不是经济的晴雨表,股市涨不涨跟经济没啥关系,跟货币和通胀倒是有比较大的关系。日本股市从2013年开始这轮泡沫疯涨期,根本原因就是日本实行质化+量化,也就是所谓QQE。2013年,安倍开始施行所谓安倍经济学,其中最核心的就是无限印钞,开始践行MMT货币理论。日本的质化量化宽松QQE,比起欧美的量化宽松QE,多了一个“质化”,最主要区别就是日本央行除了印钞购买国债之外,还会直接印钞购买日本股市ETF。日本央行最早是2010年10月允许印钞购买股市ETF,但最初的购买金额比较小,而且有限额,上限为4500亿日元,约合当时369亿元人民币。但日本央行真正开始大规模购买股市ETF,是2013年4月,在QQE框架下,日本央行把购买股市ETF的年购买上限增加到1万亿日元,并且取消了购入期限。2015年,日本央行进一步实施负利率政策,并把股市ETF的年购买上限从3.3万亿日元,大幅提高到6万亿日元。2020年3月,在全球股市崩盘之际,美联储无限印钞救市,日本央行也宣布把股市ETF购买上限再翻倍提高到12亿日元。从上图数据可以看到,日本央行2013年开始对股市是大幅买买买。现在日本央行持有日股ETF的规模是37万亿日元,市值占东证总市值约4.3%,基本是日股最大的单一购买方。虽然2021年开始,日本央行购买股市ETF的力度大幅减少,但日本央行这种长达10年的大幅购买,已经给日本股市铺好了爆发的基础。然后这一轮日本股市疯涨,导火索是巴菲特去年大幅加仓日本股市。2020年8月,巴菲特才正式开始购买日本股票,披露持有伊藤忠商事、丸红商事、三菱商事、三井物产和住友商事五大商社5%的股份。2023年4月11日,巴菲特接受采访时表示,他已将在日本五大商社的持股增至7.4%,并表示这是伯克希尔·哈撒韦在美国以外的最大投资。2023年6月,巴菲特对五家商社的平均持股比例已经达到8.5%;这也引燃了国际大资金炒作日股的热情,于是日本股市在过去一年里暴涨50%;自巴菲特2020年8月购买五大商社以来,丸红商事涨近5倍,三菱商事、三井物产涨超3倍,住友商事、伊藤忠商事涨超2倍。很多人问巴菲特是不是有内幕消息,其实准确说,巴菲特自己就是内幕消息。关于巴菲特为何加仓五大商社,我在去年5月也分析过。核心逻辑跟巴菲特加仓石油股是一个意思,就是押注资源,押注地缘危机。我们如果从美国拱火东亚局势的角度,就不难奇怪巴菲特为何大幅增持日本五大商社。日本五大商社,基本是美国二战后一手扶持的,美国通过五大商社控制了日本的进出口贸易渠道,所以战后大量的美国援建日本的物资都是通过五大商社进入日本。当前这五大商社就占了日本40%的出口,60%的进口。最关键是,五大商社过去这几十年,一直在全世界范围内收购大量矿产,所以日本进口资源基本都是通过五大商社。所以日本五大商社的资产里,能源和矿产占比都是超过一半的。过去三年,由于全球高通胀,加上俄乌冲突,让油价暴涨,全球资源也暴涨,这让持有全球大量资源矿产的五大商社,是利润暴增。并且,由于五大商社大部分资产都在日本海外,所以日元大幅贬值,反而对五大商社有利。巴菲特买五大商社,也是在美国高利率情况下,利用日本负利率宽松环境,在日本低息举债买日股,实际巴菲特自己并没有花钱。此外,在巴菲特购买之后,日本五大商社也是“投桃报李”,开始学美股搞大规模回购。比如,在2月7日三菱商事宣布计划斥资最多5000亿日元回购至多10%的股份,并发布了好于预期的季度业绩,这让三菱商事又出现一波大涨。然后五大商社的上涨,又带动日本股市上涨,推动资金进一步炒作。日本从2022年开始,通胀率开始摆脱通缩区间,并且长期维持在3%的高位。日本CPI指数看起来涨幅相对还不太高,相比美国来说。但其实日本一些调查显示,民众的体感通胀是远高于CPI指数。东京伊藤洋华堂销售运营部总经理表示,“今年有超过230件商品价格比去年涨价超50%,是七年来规模最大的一次涨价。价格上涨使得每位顾客消费的平均价格上涨,但他们的购买量减少了。”所以,日本股市的上涨,跟日本经济好与坏没有多大关系,纯粹就是日本通胀、货币贬值、央行长期购买日股、巴菲特加仓、市场跟风炒作所致。了解日本股市上涨的原因,我们再看日本股市的风险在哪。首先,日本股市上涨最大的托底,就是日本央行印钞购债。这个是建立在日本央行继续维持负利率的无限印钞模式。但今年以来,市场对于日本央行转向的预期,是越发强烈。日本央行行长去年还一直嘴硬说暂时不会加息,但最近日本央行行长口风开始有一些变化。今年2月9日,日本央行行长称,解除负利率政策后,也“暂时持续宽松环境的可能性较高”。关于货币政策正常化,副行长内田真一8日在演讲中称“就算解除负利率,也很难想象出现强势加息的路线”。我一直强调,由于日债规模过于庞大,一旦日本央行大幅度加息,很容易引发日债危机。所以单从日本主观意愿来说,肯定是能不加息,尽量不加息。一种是日元贬值过大,日债价格跌幅过大,日债收益率已经涨过1%,市场已经帮日本央行加息,那日本央行也不得不加息。一种是美国给日本施加更大的政治压力,逼迫日本央行加息,之前东京地检署清算安倍派,就是一个比较明显的信号。所以,日本央行2月9日的讲话,等于是在提前铺垫,即使说日本被迫加息,也会先维持宽松环境,不会一下子加息太猛。这是大幅提高了日本在今年结束负利率,开始加息的可能性。但看日本央行这个表态,可能是打算初期在提高利率的同时,继续印钞购债购股。但这个也只能拖一时,美国如果是铁了心要收割日本的话,肯定不会只满足于日本这样一边加息一边扩表的模式。从日本自身角度来说,也很难长期维持一边加息,一边印钞的模式,因为量化宽松本身就得建立在0利率环境下才能有可持续性,否则副作用会非常大。在高利率情况下大幅扩表,会让债务进一步滚雪球式扩大,虽然可以暂时掩盖危机,但只会把危机爆发时的规模扩得更大。要是日本长期维持一边加息一边扩表模式,那就属于甜蜜的毒药。虽然日本央行可能会先一边加息一边宽松,但一旦日本央行结束负利率,对市场来说就是一个强烈的转向信号。所以,我个人是猜测,一旦日本央行在4月份开始加息,那么日股是有可能在4月份前后出现比较大的转折。当然,肯定很多人拿日本股市估值说,现在日本估值并不高。确实,你只看PE这类估值指标看,日本股市现在估值似乎不算太高,日经指数整体估值也只有25倍。而1990年日本泡沫破裂前,日本股市PE是达到60倍,这样一对比,日本股市当前估值看似还比较合理。不过我得强调一下,PE这类估值指标,只是通过企业过去的利润去算的,只能代表过去,不能代表未来。当前日本股市整体PE不算太高,主要也是过去两年日本企业利润增加,而这很大程度是建立在日元贬值基础上。因为日本企业拥有庞大的海外资产,所以汇率贬值反而可以变相提高日本海外资产的利润。当前世界经济大环境整体不景气,日本海外资产能否保持当前较高的盈利增长,是一个很大疑问。比方说,2020年疫情危机期间,日本海外资产出现巨大的亏损波动,所以日本股市在2020年PE一度飙升至接近40倍PE,就是一个典型例子。另外,只看PE容易陷入估值陷阱,全球金融环境好,25倍PE确实不算高,但如果全球爆发金融危机,那么跌到15倍PE也是合理估值。即使企业利润不变,估值从25倍PE跌到15倍PE,也已经跌没了40%;所以,日本股市当前是否有泡沫,不同人有不同的判断。我也只是表达我个人观点,不保证一定准确,大家还得多多独立思考,自主决策。