10月1日日本正式启动新型“发票制度”,出租车为此“悄然变装”

10月1日日本消费税 (Japanese consumption tax,JCT)正式启动了新的税款扣除方式,即"发票制度”。

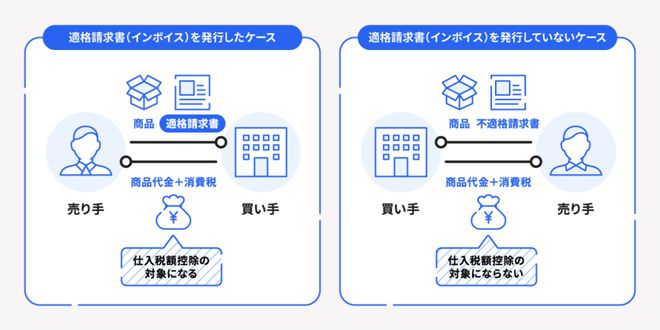

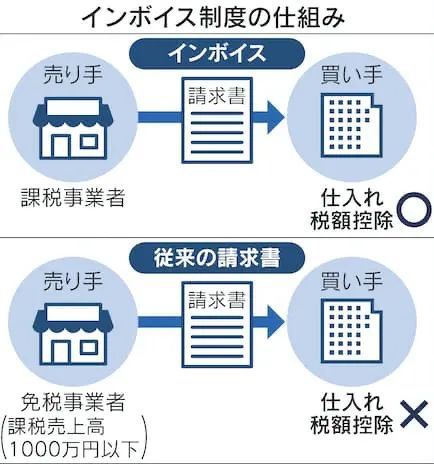

"发票制度”是一种规范消费税进项税额的抵扣方法,它既适用于提供品和服务的“卖方”,也适用于购买商品和服务的“买方”。

日本随着2019年10月起引入多种消费税率,会计核算变得更加复杂。引入发票制度是为了确保准确了解每个税率的消费税数额,并防止错误和欺诈。简单地说,就是“为了准确掌握消费税的纳税金额”。

"发票"是一种新型票据,在企业等交易之际发行,其中包括10%和8%两种不同消费税率下的消费税金额等项目。主要包括在,日本对食品等部分商品实行维持消费税率8%的减税措施。

说明:标准税率:10%(其中国家消费税7.8%,地方消费税2.2%);低税率:8%(食品供应或报纸,跨境卖家不涉及)

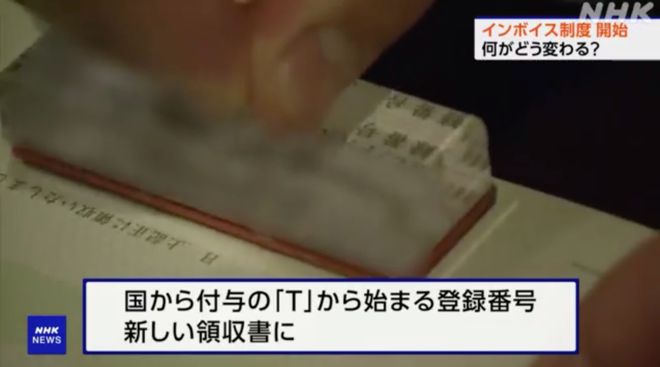

从今以后,企业等在申请扣除或退还其向供应商支付的消费税金额时,必须提交发票。(即经营者在接受通过采购等向交易方支付的消费税额的扣除和返还时,以发行发票为条件)发行发票的经营者需要向国家注册。

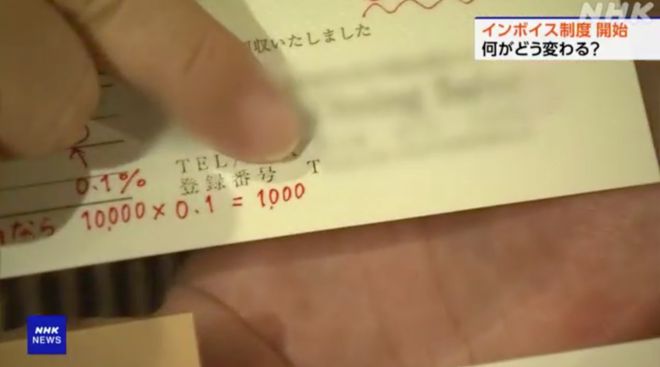

在发票的记载方法上,发票制度还要求“记载消费税的每个税额以及适用税率”。这意味着,8%和10%的消费税总额必须分别记载。查询资料后,业内人士表示以后发票上必须有以下记载:

- 发票发行者名称

- 交易年月日交易内容交易金额

- 交付受取者名称

- 是否符合轻轻减税率条件

- 每个税率的对价总额(含税)

- 消费税的税额以及适用税率

- 合规发票发行经营者的登录番号

另外,年销售额不超过1000万日元的小规模业者进行注册后,将负担向国家缴纳消费税的义务。而此前,这些小规模业者不必缴纳消费税。鉴于注册该制度的小规模业者将负担新的纳税义务。日本政府设置了为期3年的渐进性措施,减轻小规模业者负担。

配合发票制度的开始,在东京都内行驶的个人出租车约6成加盟的“东京都个人出租车协同组合”中,从10月1日开始登记制度的出租车为“黄色”,没有登记的出租车为“白色”委托加盟经营者区分使用设置在车辆上的“顶包”的颜色等。

据报道,已有99%以上的个人出租车进行发票制度的登记。另一方面,不允许对不注册发票制度的个人出租车进行不正当的限制。工会与公平交易委员会等反复协商后决定了应对措施。

东京都个人出租车协同组合的樱井敬宽理事长说:“加盟的经营者大多都是以法人为顾客,所以我认为有必要采取一些应对措施。因为是不习惯的制度,所以会有各种各样的咨询,但我想尽可能认真地应对。”。

政策在初行阶段肯定有很多的不习惯,政府还将为业者举办说明会等,寻求对该制度的理解。

相关文章

-

陈都灵一袭绿色抹胸长裙 站在柳树下宛若自然精灵

近日,陈都灵最新造型美照释出,她身着一袭绿色抹胸长裙,站在柳树下宛若自然精灵,神秘而又清新。...

2025-04-24 09:21:51 都灵站在抹胸 -

梁朝伟刘嘉玲周润发齐聚 为杜琪峰庆生掀起回忆杀

4月22日晚,刘嘉玲于社交账号上发布了与梁朝伟、周润发、张叔平等好友为杜琪峰庆生的合影,画面中众人笑容满面,多年情谊尽显。刘嘉玲周润发同框合影,刘嘉玲微卷的利落短发造型十分吸睛。...

2025-04-24 09:21:44 刘嘉玲梁朝伟杜琪 -

林心如就黄子佼事件强硬表态:对虐待及影片持有行为零容忍

台媒消息显示,林心如于近期就黄子佼藏匿未成年人性影像一事再度发声。她郑重表明立场,明确表示对虐待未成年人以及持有相关影像的行为绝无妥协余地。...

2025-04-24 09:21:41 强硬影片行为 -

-

董璇泳池旁喝椰子水好惬意 穿优雅礼裙身姿曼妙

近日,董璇在社交平台上晒出一组写真美照,并配文称:“提前在广州感受了夏日赛道。”照片中,她身着一袭优雅礼裙在游泳池旁喝椰子水,面露明媚笑容,十分惬意。...

2025-04-24 09:21:14 椰子泳池曼妙 -

-

形势比人强,特朗普关税战打不下去了!

原创: 后沙来源微信公众号:后沙已获转载授权昨天在短短不到6个小时之内,特朗普发动的关税战又变调了。北京时间0时左右,美国财政部长贝森特在摩根大通的闭门会议上,放风称,中美之间的高关税是不可持续的,预计会降温。预计什么,预料到中国的态度?自己信吗?1点左右,白宫发言人莱维特在新闻发布会上也表达了类似的态度。5点左右,特朗普亲自确认,针对中国进口商品的关税税率不会维持在当前水平(145%),“它会大幅下降,但也不会降至零,中国将对最终的关税税率非常满意”。特朗普还说了些肉麻的话,要和中国幸福地生活在一起(v...

2025-04-24 09:21:03 关税不下去了形势 -

-

怂是真认怂,事是真没完!

作者:码头整薯条的海鸥来源:码薯学人今天我们来聊聊服软的特朗普。在美国时间4月22号发生了4件事:特朗普公开说开始考虑降低对华关税税率(强调不是0);特朗普放出消息说中美贸易谈判进展顺利;特朗普表示无意解雇美联储主席鲍威尔,但是还是要求美联储降息;特朗普的财长贝森特在22号摩根大通的闭门投资会上明确表示中美贸易战不能长期持续。这4条消息合在一起,我们可以明确一点,特朗普在释放善意。但是,善意不代表胜利。果然,就在4月23日,美国媒体突然传出消息说中美芬太尼谈判陷入僵局。22号的宣传口径表明特朗普确实在认怂...

2025-04-24 09:21:01 怂是真认怂事是真 -

特朗普不想打关税战了,想和中国幸福地生活在一起!

原创: 一棵青木来源公众号:远方青木已获转载授权特朗普发动的关税战又进入新阶段了,以一种你想都不敢想的方式。4月23日,特朗普公开发言称对中国的145%关税太高了,自己很快会大幅度降低,但不会降低到零。特朗普还说,中国将对最终的关税税率非常满意,但他们必须跟美国达成协议。还有更离谱的,特朗普说:“我认为中国会很高兴,我们会幸福地生活在一起”。没错,真的是这么说的。中文翻译看起来非常肉麻,但原文其实更肉麻,特朗普使用的英文单词原文是“very happily”。不仅要在一起(live together),还...

2025-04-24 09:20:59 关税中国幸福